輪胎行業簡介。輪胎是各種車輛和機械制品的最重要的組成部件之一,通常安裝在金屬輪輞上,起到支承車身,緩沖外界沖擊作用,對承載性、牽引性、緩沖性要求嚴格。輪胎工業也是橡膠工業的重要板塊,占總產值的一半以上。

原材料為輪胎制造的主要成本,約占70-80%。而從原材料結構來看,主材是橡膠,其中天然橡膠成本占比最高,約4 成;合成橡膠占1~2 成,部分可與天膠相互替代,且價格強聯動);此外,鋼絲簾線約占16.0%,化工輔料約占9.6%,炭黑約占8.3%,其他費用約占12.8%。

輪胎毛利對膠價波動敏感性相對較高。輪胎采取報價制,國內多為間接的經銷模式,輪胎廠商對渠道和終端的的控制力不強,議價能力也較弱,所以輪胎的價格調整往往滯后于橡膠價格的波動。尤其在原料價格大漲的時期,國內輪胎廠提價空間小,議價周期長,產品價差大幅收窄,壓縮毛利,因此國內輪胎制造的毛利率與天膠價格呈現出較明顯的負相關性關系。

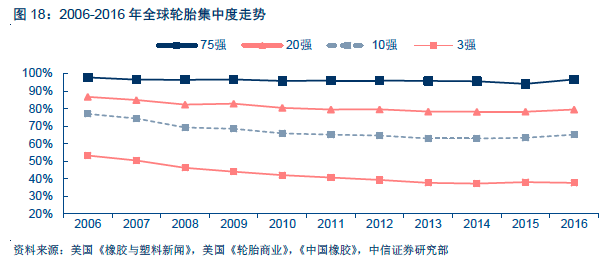

國際巨頭議價能力強,毛利波動小。進一步來看,我們比較了國際巨頭(普利司通/固特異/米其林/韓泰,分別代表日/美/法/韓系輪胎)與國內輪胎上市企業的毛利率對天然橡膠價格波動的敏感性。可以明顯的看到,國際巨頭的毛利率水平波動很小,尤其是2016 年下半年天膠價格激漲的背景下,毛利率水平還能持續提升,說明其抗原材料價格波動風險的能力極強。究其緣由,核心原因有二:一是品牌有溢價,渠道可控制,有較高的議價能力;二對原材料來源把控力強(擁有自己的膠園);這也是中國企業打造自主品牌所要達到的目標之一。

2012 年起全球輪胎銷售額穩中微降。2010 年,全球輪胎市場銷售額首次超過1500 億美元,2011 年更是突破1800 億美元,來到歷史峰值(1875 億美元)。此后,全球輪胎市場開始駛入緩慢向下通道。繼2015 年大幅下降11%之后,2016 年全球輪胎產值再次下降6%,已低于2010 年的水平。從數量上看,2016 年在全球汽車市場穩步增長以及中國汽車市場快速增長的刺激下,輪胎市場迎來弱復蘇,全球輪胎市場出貨量同比增長2%至19.63 億條。