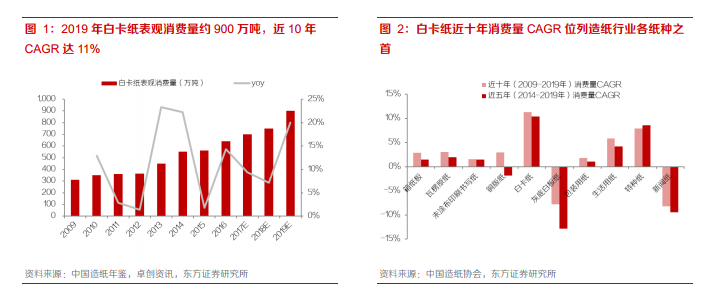

白卡紙近十年消費量 CAGR達11%,需求增速位列造紙行業各紙種之首。白卡紙主要應用于藥品、香煙、食品、化妝品、消費電子等產品的包裝需求,近十年其消費量連續正增長,2019 年白卡紙表觀消費量約 900 萬噸,相比 2009 年(310 萬噸)增長近 2 倍,近十年 CAGR 達 11%,需求增速位列造紙行業各紙種之首(同期箱板紙、非涂布文化紙、生活用紙消費量 CAGR 分別為 3%、2%、6%)。

白卡紙對于灰底白板紙的替代是推動白卡紙需求高增長的重要原因。白卡紙與灰底白板紙共同構成白紙板的兩大細分子品類,二者下游需求重合度較高,區別在于白卡紙以木漿為主要原材料,與以廢紙為主要原料的灰底白板紙相比檔次更高、品質更優。近年來,白卡紙對于灰底白板紙的替代已逐步顯現,其原因主要包括:①消費升級帶來的替代效應,持續推動下游需求由灰底白板紙轉向品質更優的白卡紙;②受進口廢紙政策收緊、環保清查等因素影響,灰底白板紙廠成本承壓、產量收縮;③富陽地區作為國內重要的灰底白板紙生產地,政策要求造紙產能(累計約 780 萬噸)于2018-2021 年逐步騰退完畢,進一步加快白卡紙對于灰底白板紙的替代速度。基于以上原因,灰底白板紙在白板紙中的消費量占比逐步減小(推測近十年灰底白板紙表觀消費量 CAGR 約-8%),白卡紙占比則持續擴張,白卡紙占據白紙板消費量的比重已由 2009 年的 27%穩步提升至 70%左右,對于灰底白板紙的替代帶來白卡紙需求快速增長。

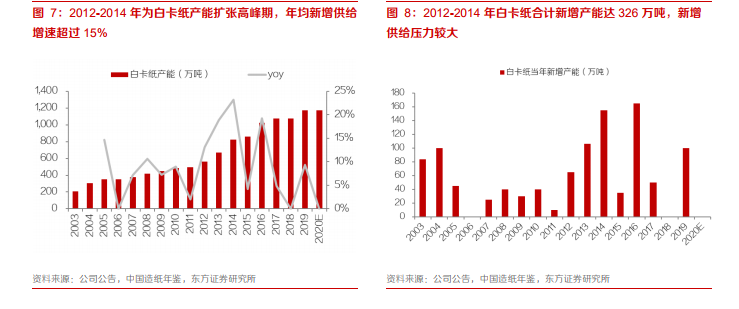

受需求高增長拉動,白卡紙產能近十年增長近兩倍,其中 2012-2014 年為龍頭企業產能快速擴張期。中國第一條白卡紙機于 1998 年在寧波中華紙業(APP 金光紙業子公司)投產,此后受益于需求端高增長拉動,國內白卡紙產能快速擴張,截止 2019 年底中國白卡紙產能合計約 1170 萬噸,相比 2009 年底(產能約 450 萬噸)增長近 1.6 倍,其中,2012-2014 年為白卡紙行業產能快速擴張期,期間萬國太陽 55 萬噸、博匯紙業 100 萬噸、APP 廣西金桂漿 100 萬噸白卡紙等大型項目陸續投產、行業合計新增產能達 326 萬噸,2012-2014 年白卡紙新增供給增速分別達 13%、19%、23%,高于新增需求增速,供需關系惡化導致白卡紙價格自 2012 年起持續下降,直至 2016 年新一輪價格周期開啟。