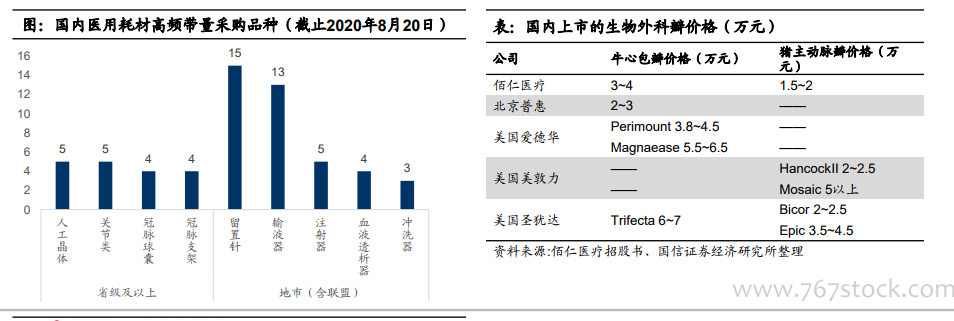

政策面:高值耗材集采加速國產替代。國家高值耗材帶量采購正式啟動,冠脈支架為首批帶量采購品種。2020年9月14日,國家醫保局有關部門召開國家組織高值醫用耗材集中采購和使用工作啟動會,冠脈支架是首批帶量采購品種。冠脈支架集中采購中選產品的價格和使用有望在2021年1月落地實施。地方性集采如火如荼。醫用耗材的帶量采購自去年起在全國各省市如火如荼開展,盡管市場和廠家對耗材集采中的質量評判、競價規則以及降價幅度存在爭議,但集采政策和耗材降價在全國的執行是大勢所趨,目前大部分省市展開了試點,形成了省級(聯盟)以高值耗材為主、地市(聯盟)以低值耗材為主的總體格局。國產生物瓣的進口替代空間大。目前進口產品占中國外科生物瓣市場的85%,國產外科瓣的價格較低,質量也已經得到驗證,在高值耗材降價的政策面推動下,將會加速對于進口產品的替代。

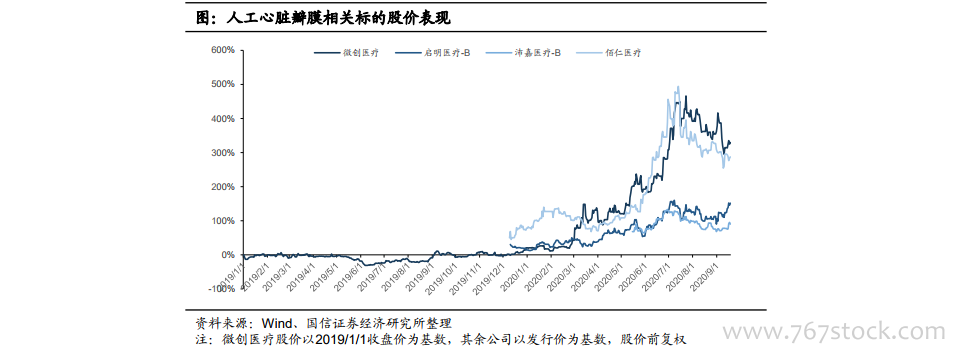

人工心臟瓣膜公司是市場熱點。多家心臟瓣膜公司上市,股價表現強勁。2020年前后,人工心臟瓣膜公司佰仁醫療(688198.SH)、啟明醫療-B(2500.HK)和沛嘉醫療-B(9996.HK)紛紛在科創版或H股上市,上市后股價表現強勁,有100%~300%的漲幅(相對發行價),啟明醫療的市值超過了300億。而微創心通的母公司微創醫療2019年以來的漲幅超過了300%,人工心臟瓣膜(特別是TAVR)領域受到資本市場的廣泛關注。微創心通獲資本加持。繼2019年3月完成5000萬美元的C輪融資之后,微創心通又在2020年4月以投前11億美元的估值完成了新一輪融資,融資額為1.3億美元,參與機構包括CPE、高瓴資本、清池資本、Gamnat、GortuneArtemis、Happy Soul、CDG等。估計微創心通將分拆于資本市場獨立上市。

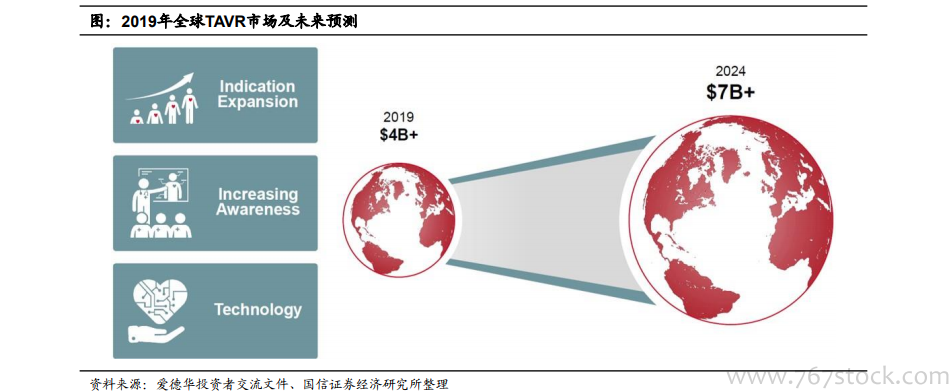

全球瓣膜市場近60億美元,TAVR占最主要份額。2019年全球瓣膜市場近60億美元,其中經導管主動脈置換(TAVR)超40億美元,外科手術換瓣約18億美元。全球的TAVR市場呈寡頭壟斷格局,愛德華占比約60%,美敦力占比約30%,雅培、波士頓科學等占剩余10%份額。愛德華估計,2024年全球TAVR的市場空間將達到70億美元以上,主要驅動因素是:適應癥拓展(外科手術高風險向中風險、低風險拓展)、疾病知曉率增加以及技術的進步。我們估計,2019年中國的TAVR市場銷售額約4~5億元人民幣,人工瓣膜總市場約20億人民幣,現有市場規模小。未來隨著TAVR的迅速放量以及生物瓣對機械瓣的替代,市場規模將快速擴大。