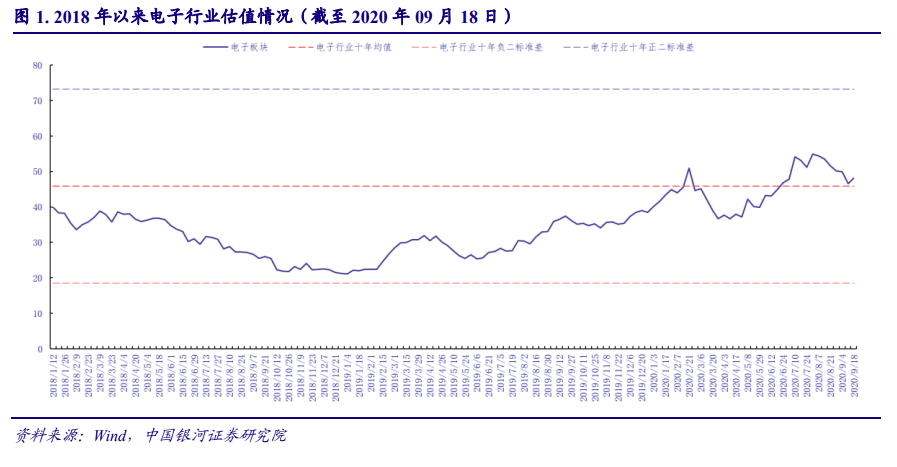

自 2020 年起,電子行業受新冠肺炎疫情影響,整體估值水平震蕩回落。7 月上旬市場風險偏好提升,行業估值水平回升;8 月下旬受市場避險情緒的影響,市盈率小幅回落:截至 2020年 9 月 18 日收盤,電子行業市盈率為 48.15 倍,高于近五年及近十年的均值水平。

我們需要注意,美國科技制裁將持續沖擊我國電子信息產業復蘇;美國對中國的制裁不僅限于科技領域:近期美國國防部出臺的《國防戰略報告》、美國國會參議院通過“香港自治法案”,美國關閉中國駐休斯敦總領館等都標志著中美貿易摩擦可能進一步升級。同時,新冠疫情在全球仍處于爆發期,行業的需求受到較長時間的抑制,行業增速將繼續下滑。我們認為當前行業估值水平進一步提升的空間有限,風險偏好進一步提升難度較大,行業短期將面臨調整;中長期看,5G 技術驅動電子產業的升級,行業中長期成長動力仍然充足。

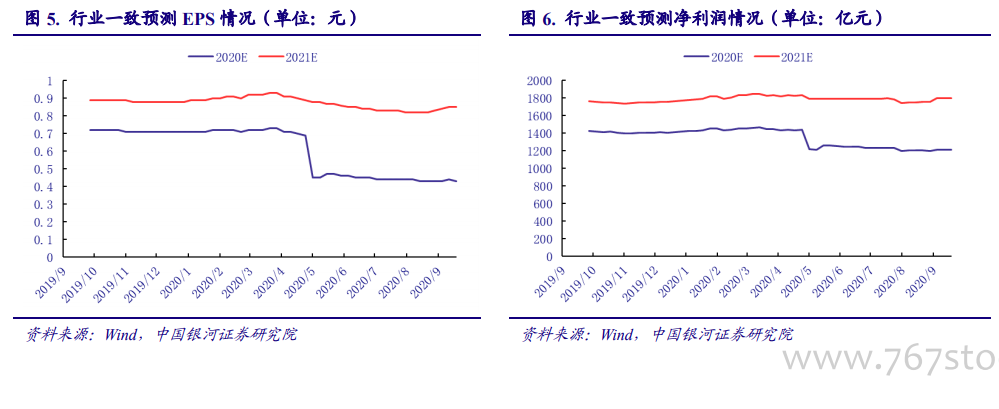

中報后電子行業的一致預測 EPS 基本持平,行業一致預測的凈利潤小幅提升。復工復產以來我國電子信息產業快速恢復,后續訂單、預期的能見度,透明度提升,預計后續 EPS 預期大幅下修的概率較低,行業將具備結構性的機會。建議重點關注 2020 年 EPS 預期高增長的領域:蘋果產業鏈、面板行業等,這兩個細分領域將作為我們推薦的中流砥柱;我們也建議投資者關注以第三代半導體為代表的的高彈性板塊,以此作為我們推薦的先鋒板塊。