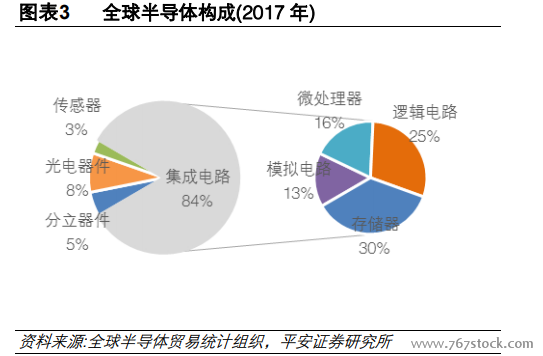

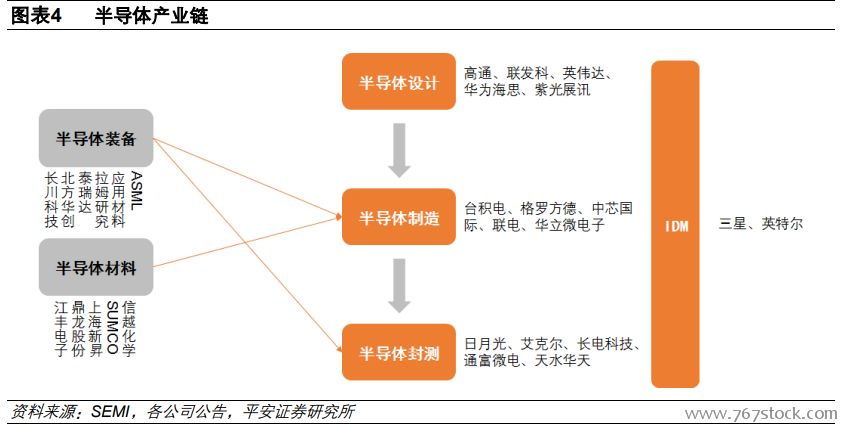

半導體尤其是集成電路廣泛運用于信息、通信、計算機、消費電子、汽車、航空航天等領域,市場規模龐大。21 世紀之后,隨著 PC 和智能手機的普及,以及人工智能和區塊鏈技術的發展,全球半導體銷售額持續上升。根據全球半導體貿易統計組織數據,2017 年全球半導體銷售額 4122 億美元,其中集成電路銷售額 3432 億美元。大陸作為全球最大的電子制造中心,半導體銷售額全球占比約30%(2017Q4 全球占比 32%,半導體產業協會(SIA)數據)。假設大陸/全球集成電路占比也是 30%,我們測算 2017 年大陸地區集成電路銷售額達到 1030 億美元,市場需求龐大。

與巨大需求不對稱的,是我國的集成電路供應能力。根據中國半導體行業協會統計,2017 年我國集成電路產業規模達 5411 億元人民幣,同比增長 24.80%。按照國際通行準則,僅設計業的產值才可以計入集成電路產品的銷售,2017 年我國集成電路設計業產值為 2074 億元,按照最新匯率(1 美元=6.87 元人民幣)折算,合計美元 302 億美元。302 億美元的供給量無法滿足 1030 億美元的需求量,我國集成電路自制率僅為 29%。

巨大的供需缺口導致我國每年花費巨資進口集成電路產品。2017 年我國集成電路出口金額為 669億美元,而同期進口金額高達 2601 億美元,貿易逆差高達 1932 億美元。我國每年集成電路進口金額超過原油和汽車。值得一提的是,此處的進口金額并不全是國內消耗,大量作為中間品做成最終產品賣到國外,故不計入國內銷售額。集成電路領域嚴重的進口依賴,使我國的能源安全、軍事安全、信息安全也受到影響。

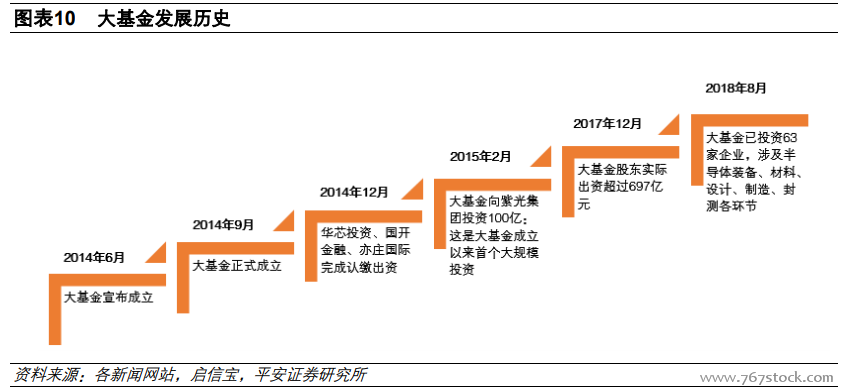

集成電路的技術壁壘和資金壁壘極高,從無到有、從小到大的成長,離不開國家層面的支持。2018年 4 月,中興通訊遭遇美國“禁售令”,美國提出將停止向中興通訊銷售零部件、商品、軟件和技術,其中限制芯片供應對中興通訊打擊最大。受中美貿易沖突事件的刺激,我國發展集成電路產業之心更加堅決。

全球半導體產能向大陸轉移,8 英寸和 12 英寸晶圓廠迎來建廠高峰。回顧歷史,全球半導體產業發展經歷過由美國向日本、向韓國和中國臺灣地區幾輪轉移,未來幾年預計將大面積向大陸轉移。扣除政策大力支持外,全球半導體產業每一輪的轉移均伴隨下游需求的爆發增長。