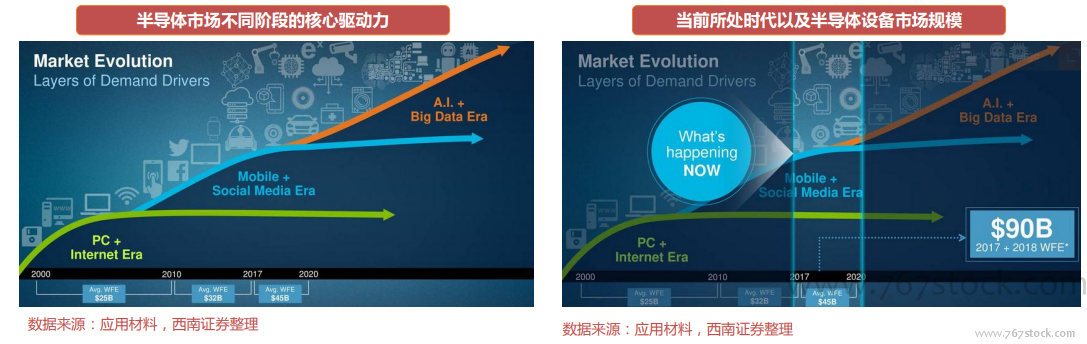

全球半導體設備投資額呈上升趨勢。2017年半導體設備市場總銷售額達到566億美元,相較于2016年的412億美元,同比增長了37%。2018年有望達到超過600億美元的規模,符合增長率7.7%。全球半導體設備投資額呈上升趨勢;2016年,中國大陸市場首次超過北美和日本,半導體設備銷售額達到64.6億美元,同比增長13%,成為全球半導體設備銷售第三大市場。2017年,中國大陸市場仍處于全球半導體設備銷售第三大市場,以27%的增速達到了82.3億的市場規模。

全球半導體設備市場集中度高,美日廠商技術領先。產品市場集中度高,美日技術領先,以美國應用材料、荷蘭阿斯麥、美國拉姆研究、日本東京電子、美國科磊等為代表的Top10國際知名企業占據了全球集成電路裝備市場的主要份額。2016年全球半導體專用設備前 10 名制造商銷售規模占全球市場的 79%,前 20 名銷售占比87%,前10名銷售占比92%,市場集中度高。

國產刻蝕機設備與國際先進技術水平的差距縮短至2-3年。以02專項實施最早的硅刻蝕機為例,于2003年啟動時,與國外相差20多年的差距;經過這些年的發展和國家專項的大力支持,北方華創每一代的設備推出后,差距都在縮小。2016年14nm的刻蝕機進入生產線時,技術差距基本縮小到2-3年。