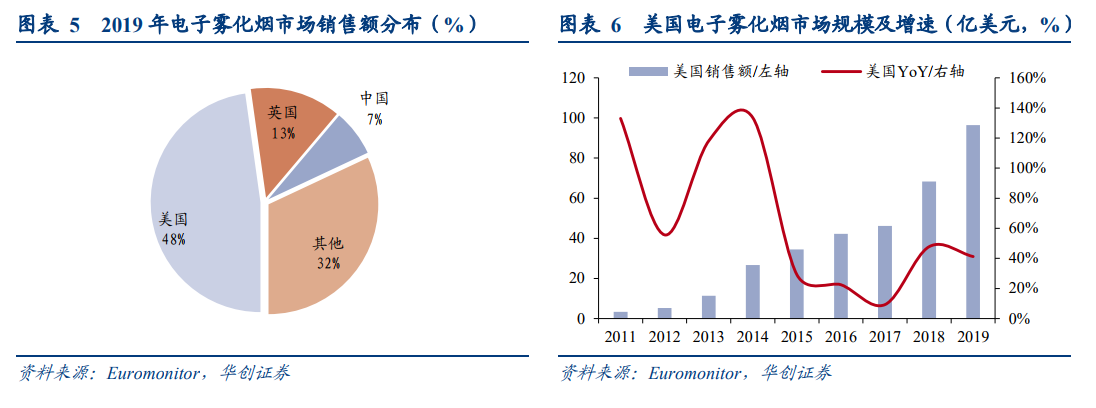

美國電子煙行業經歷了三個發展階段。1)行業萌芽期:2006 年電子煙初次進入美國市場,2008 年 9 月,WHO 宣布不認為電子煙是最有效戒煙輔助手段,美國電子煙監管政策隨即開始收緊,2009 年 3 月 FDA 將電子煙作為醫藥器械監管,禁止進口,行業發展受阻,市場規模增長緩慢。2009 年 4 月,Smoking Everywhere 公司向聯邦法院提起訴訟,認為電子煙屬于煙草,FDA 無權管轄。2)高速成長期:2010 年底,聯邦地方法院和華盛頓上訴法院裁定 FDA敗訴,規定 FDA 只能將電子煙作為煙草產品進行監管,次年,FDA 宣布將根據《食品藥品和化妝品法案》對電子煙進行監管,監管開始放松,行業步入高速成長期。3)存量競爭期:2016 年 8 月,FDA 頒布的《煙草制品的管控法案》于 2016 年 8 月 8 日生效,要求新型煙草制品通過 PMTA 后方可上市合法銷售,同時加強防止青少年使用電子煙的監管,2020 年 2 月監管收緊使得行業合規成本大幅提升,行業進入存量競爭期。

加熱不燃燒電子煙獲批 MRTP,預計將迎來快速增長。在美國電子煙行業監管不斷加強的背景下,菲莫國際分別于2016 年 12 月和 2017 年 3 月提交了 IQOS 產品 MRTP 和 PMTA 的申請,并于 2019 年 4 月通過了 PMTA,IQOS 獲得在美國市場作為煙草制品銷售的資格;又于 2020 年 7 月通過了 MRTP 審核,成為第一個在美國上市并可以作為減害煙草制品銷售的加熱不燃燒電子煙產品。預計 IQOS 將對美國電子煙市場產品結構造成較大沖擊,推動美國電子煙市場增長。

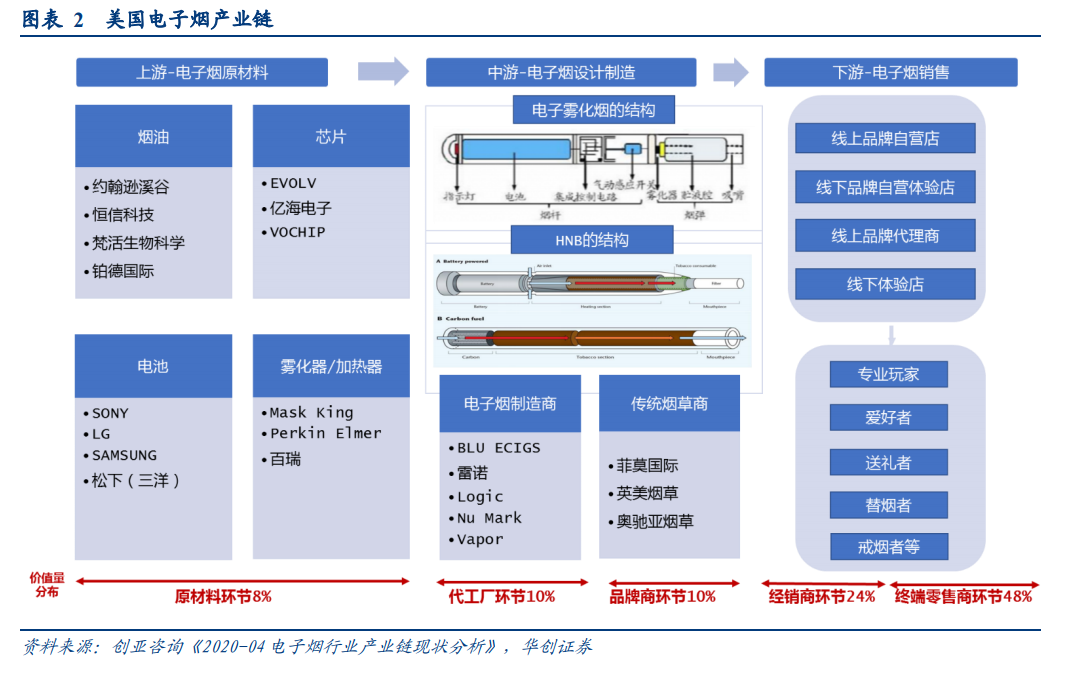

美國電子煙行業上游產業鏈完整,中游高度集中,下游監管嚴苛。上游:煙油產業鏈相對獨立且完整,鋰電池監管嚴格。美國煙油發展較早,認證完備,技術處于領先地位,配方復雜,口感濃厚,擁有很強的層次感。霧化器/加熱器成衡量電子煙質量的關鍵部件,科技支撐下形成較高技術壁壘增厚盈利空間,有望利好龍頭企業發展提升行業集中度。目前國際鋰電池供應格局形成了日韓中三足鼎立的局面行業發展成熟,行業毛利不足 30%,Sony、LG、SAMSUNG 等為主要供應企業。中游:市場集中度高,2018 年 CR4 市占率高達 94%。據 JUUL 公司的消息,2018年 Juul 電子煙在美國的市場占有率超越 Vuse 成為最大的品牌,市占率達到 72%。美國電子煙行業 CR4 從 2016 年的77.6%上升至 2018 年的 94%,集中度快速提高。下游:FDA 監管嚴苛,在高合規成本壓力下小型零售商生存難。美國電子霧化煙和 HNB 都被視為煙草制品受 FDA 監管,上市銷售需要申請通過 PMTA,審查內容包括了減害認定、是否對年輕人有較大吸引力等諸多內容,成本高,耗時長。目前為止,通過 PMTA 的多為傳統煙草公司或大型電子煙企業的旗下產品,高昂的申請成本和半年以上的申請時長都是小型企業所無法承受的,隨著截止日期到來,市場格局預計將愈發向頭部品牌集中,市場所存產品的品質會有明顯提升,對銷售渠道以及宣傳的監管也將完善。