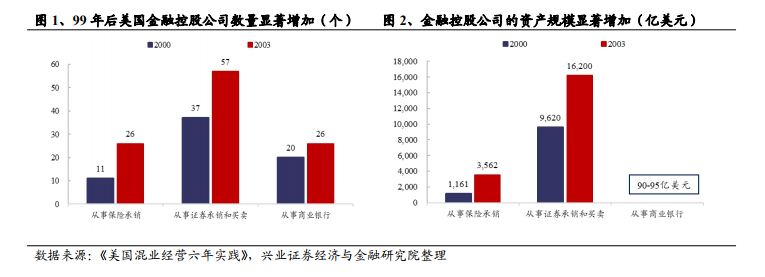

美國金融混業經營的驅動力是經濟發展和金融創新。受 20 世紀 30 年代經濟危機爆發影響,美國國會 1933 年頒布《格拉斯-斯蒂格爾法案》,嚴格劃分投行業務和商業銀行業務,標志金融分業經營的確立。隨后陸續完善的分業制度雖在一定程度上穩定了金融秩序,但隨著經濟形勢轉變和金融創新浪潮,美國銀行業面臨國內投資投行和國外全能銀行的雙重擠壓。一方面 80-90 年代美國直接融資成本降低,金融脫媒日益嚴重,銀行利率受制于《Q 項條例》上限的限制,而投資投行通過金融創新工具以高利率爭奪銀行儲蓄賬戶;另一方面美國銀行受到歐洲和日本的全能銀行的競爭壓力,美國分業經營導致銀行規模小而分散,業務單一,規模效益難以實現。為順應金融產業融合的趨勢,提高本國金融業的國際競爭力,美國自 90 年代末逐步開始放松管制,直至 1999 年《金融服務現代化法案》正式解除混業經營的法律限制,允許通過金融控股公司的模式進行銀行、證券、保險業務的聯合經營。

1993 年為抑制金融亂象、防范系統性風險確立分業經營體制。1993 年前我國金融業自發選擇混業經營、混業監管的道路,證券業參與方除了專業證券公司,還有銀行、信托等其他金融機構,形成了一個多層次的隸屬于不同系統的證券經營機構體系。但由于 1992 年我國出現房地產熱和證券投資熱,銀行大量信貸資金通過同業拆借流入證券市場,為抑制金融亂象開始實施金融分業政策。1993 年 12月《國務院關于金融體制改革的決定》規定對保險、證券、信托銀行實行分業經營;隨后 1995 年《商業銀行法》和《保險法》出臺,1998 年《證券法》出臺逐步確立“分業經營、分業監管”的經營體制。據統計,這一階段有 763 家證券交易營業部在監管機構的要求下從原來所屬的商業銀行、保險公司、財務公司、租賃公司等母體中分離出來,并入了證券公司或信托投資公司。

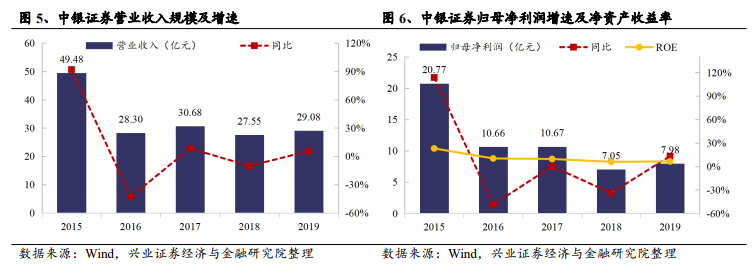

中銀證券為中國銀行間接持股券商,盈利能力優于行業。中銀證券成立于 2002年 2 月,注冊資本為 25 億元,于 2020 年 2 月正式登陸上交所。公司股權結構是“銀行—境外控股平臺—證券公司”的模式,第一大股東中銀國際控股持股 33.42%,為中國銀行的全資子公司,依托強大的股東背景、渠道資源、客戶資源,中銀證券業務模式與銀行模式深度互補。2019 年公司實現營收/歸母凈利潤 29.08 億元、7.98 億元,分別位列行業第 31/33 名;盈利能力優于行業,ROE 連續 6 年跑贏行業平均,2019 年 ROE 水平為 6.44%(行業平均為 6.09%,位列第 29 名)。截至2019 年末,公司凈資產為 127.38 億元,位列行業第 39 名。