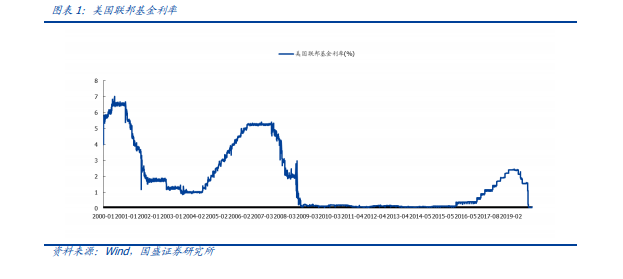

流動性+政策驅動資本市場發展大時代:新冠疫情全球沖擊之下,美聯儲不斷推出寬松政策,包括降息速度、量化寬松(QE)容量、非常規工具重啟等多方面。美聯儲的政策力度遠超預期,使得全球流動性大量釋放。即使 2021 年經濟表觀增速回正,但疫情及全球增長點乏力中期仍大概率會限制流動性的收縮。

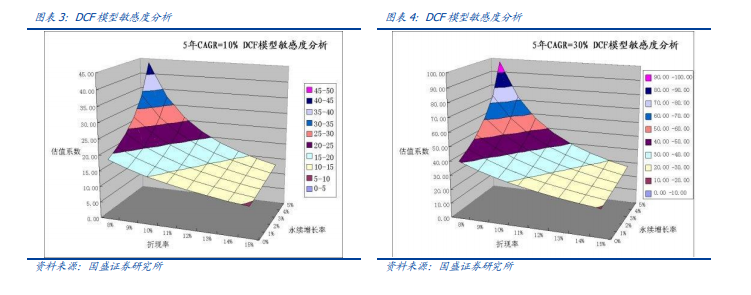

高流動性下計算機行業估值收益:核心估值方法下資本市場流動性促進高成長資產估值提升。DCF 方法做為企業價值評估的一種方法,已經被越來越多的國內評估機構所借鑒和采用,是價值投資的基準。PE、PEG、市值空間法是在不同增長環境下對 DCF 的轉化。影響折現率的幾個重要外部指標為: 無風險利率、市場風險溢價、可比公司的收益指標和財務杠桿等財務指標、企業特定風險調整系數等幾個參數。從數據上看,增速更快的企業對流動性更加敏感。定性來看,流動性充裕下對新興資產不確定容忍度提高,高成長性空間較大資產受到青睞。計算機行業特點為產業鏈扁平,不透明度相對較高,受科技與政策影響大,但又為最典型高成長空間較大行業。在流動性與風險偏好持續提升時,投資者會更加重視對空間的判斷,淡化對其中不確定性的擔憂。

中美科技摩擦或將成為常態。美國對中國的出口管制由來已久,從小布什政府凍結克林頓政府對兩個電子束系統發放的出口許可,再到 2018 年美國商務部對中興和福建晉華的禁售。2019 年 5 月,美國總統以國家安全令有效地封鎖華為。6 月,美國商務部宣布,將把四家中國公司和一家中國研究所列入實體清單。包括中科曙光(603019)、天津海光、成都海光集成電路、成都海光微電子技術、無錫江南計算技術研究所。我們認為中美兩國在科技領域的摩擦將成為新常態。