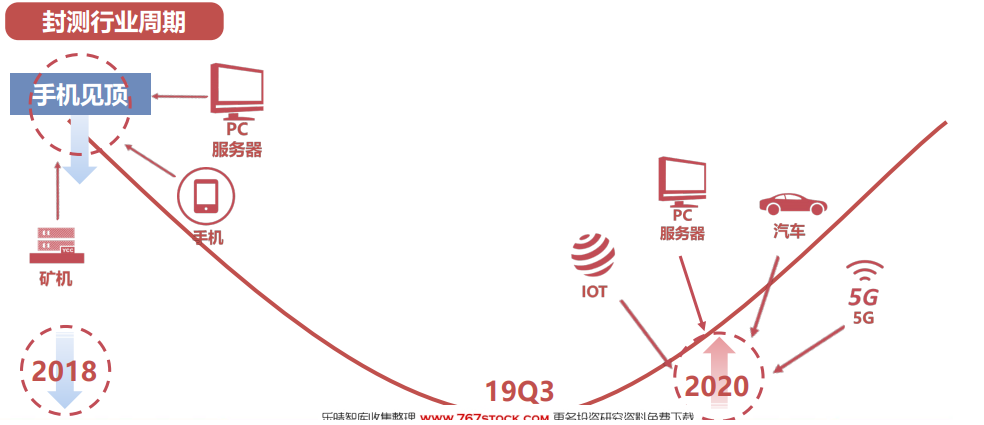

科技迭代,封測行業景氣來臨。2018年封測行業景氣低迷。受到下游衰退誘發,全球主要封測企業利潤率水平在2018年均有不同程度的下滑,行業頭部企業日月光毛利率跌落至2010年以來的低點。 2019年Q3以來,由于存儲器價格企穩和智能手機出貨略有回升,封測行業整體呈現逐步回暖態勢。2020年封測行業景氣來臨。展望2020年,從全球科技產業周期的角度來看,在 5G、IoT、服務器、AI等領域帶動存儲器、HPC、基頻等半導體芯片的需求下,2020年全球半導體銷售額預計增長3.3%,由去年的4123億美元增至4260億美元,封測行業也將迎來新一輪的景氣周期。2020年Q1主流封測公司業績全部兌現,整體表現優異。

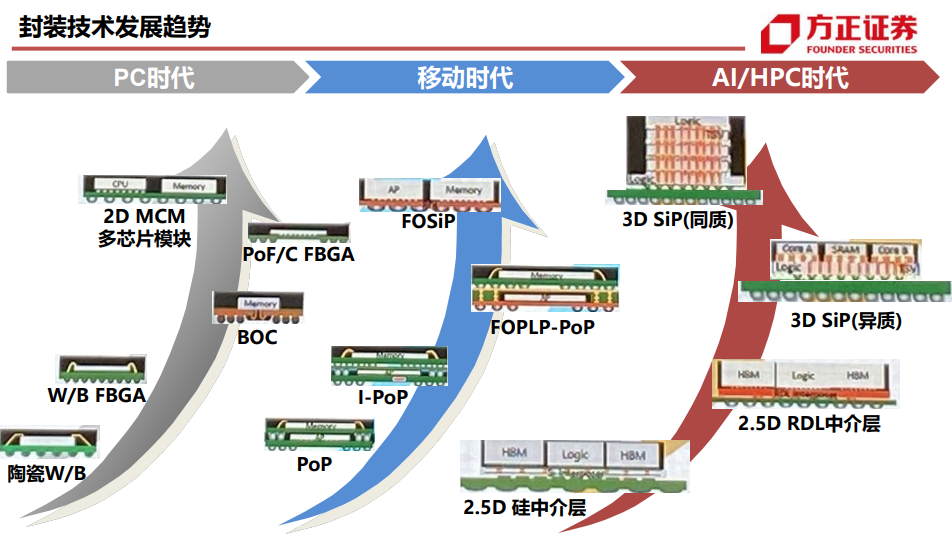

延續摩爾,先進封裝需求旺盛。極小尺寸下,芯片物理瓶頸越來越難以克服。隨著先進節點走向10nm、7nm、5nm,研發生產成本持續走高,良率下降,摩爾定律趨緩,半導體行業逐漸步入后摩爾時代。在進入后摩爾時代,半導體制造龍頭企業也已開始從過去著力于晶圓制造技術節點的推進,逐漸轉向系統級封裝技術的創新,先進封裝技術開始扮演愈加重要的角色。先進的半導體封裝技術不僅可以增加功能、提升產品價值,還有效降低成本,成為延續摩爾定律的關鍵。 其中,SiP(系統級封裝)兼具低成本、低功耗、高性能、小型化和多元化的優勢,未來在摩爾定律失效后,或將扛起后摩爾時代電子產品繼續向前發展的大旗。

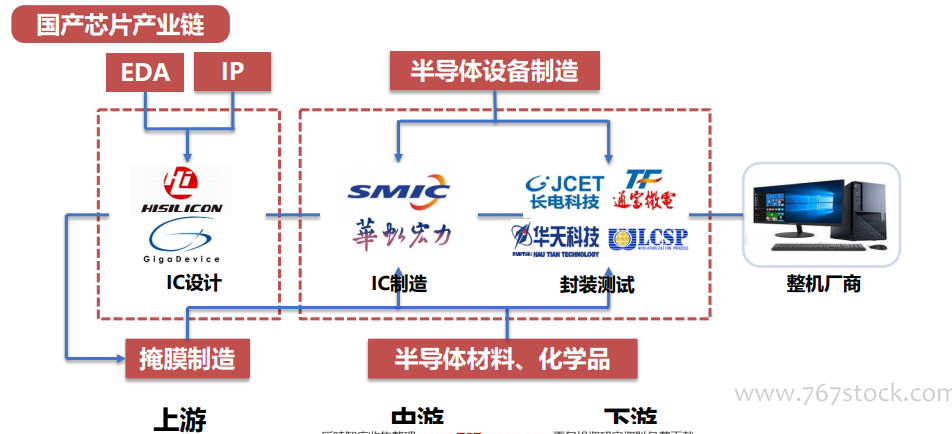

國產替代,產業轉移受益明確。在大國博弈的背景下,半導體行業將長期持續國產替代的主題。封測作為我國半導體領域優勢最為突出的子行業,在當前國產半導體產業鏈中,國產化程度最高、行業發展最為成熟。隨著上游的芯片設計公司選擇將訂單回流到國內,具備競爭力的封測廠商將實質性受益。據SEMI 稱,到2020 年全球將有18個半導體項目投入建設,中國大陸在這些項目中占了11 個,總投240億美元。隨著大批新建晶圓廠產能的釋放以及國內主流代工廠產能利用率的提升,晶圓廠的產能擴張也勢必蔓延至中下游封裝廠商,將帶來更多的半導體封測新增需求,封測行業受益明確。