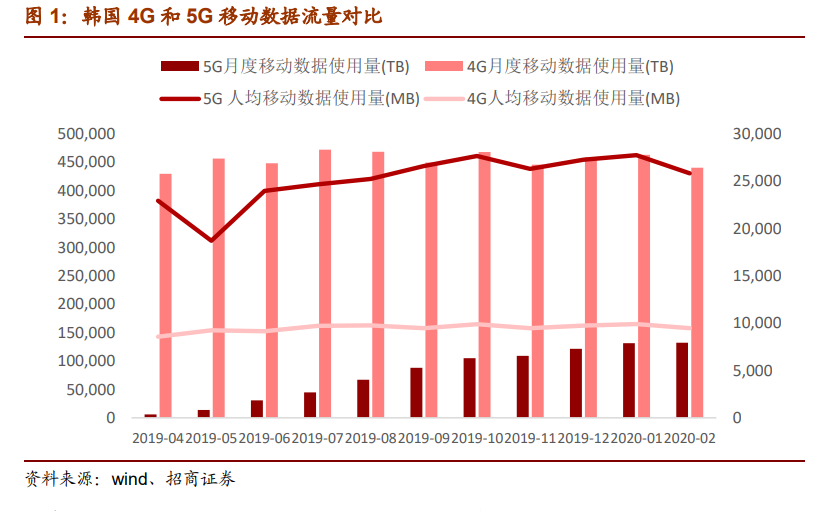

5G 商用落地將有望帶動移動數據流量的激增,推高數據中心數據流量。5G 高速率的特點將大大提升移動數據使用流量,網速提升 10 倍后,用戶相應的使用需求也會隨之上漲,業界預測 5G 網絡的 DOU 至少是 60G。參考韓國 5G 商用后情況,5G 網絡月均整體流量從 2019 年 4 月的 5,938TB/月提升到 2020 年 2 月的 132,057TB/月,使用量10 個月內增長 22.24 倍,已超過 4G 流量使用量的 1/4。2020 年 2 月,韓國 5G 用戶DOU 高達 25.22GB,同期的 4G DOU 僅為 9.26GB,5G 數據使用量約為 4G 的 2.72倍。根據工信部統計數據顯示,2020 年 2 月國內 DOU 達到 8.88GB,按照韓國早期5G/4G 的比例推算,當月國內 5G 用戶平均月流量已突破 20GB。此外 5G 時代的到來將提升數據中心流量和推動數據中心設備的更新換代。車聯網、AR/VR、高清視頻直播等 5G 下游應用的高速發展和企業上云的大趨勢將帶動數據中心流量的提升,從而推動數據中心的代際更迭,使其核心網絡從 100G 提升至 400G 升級。

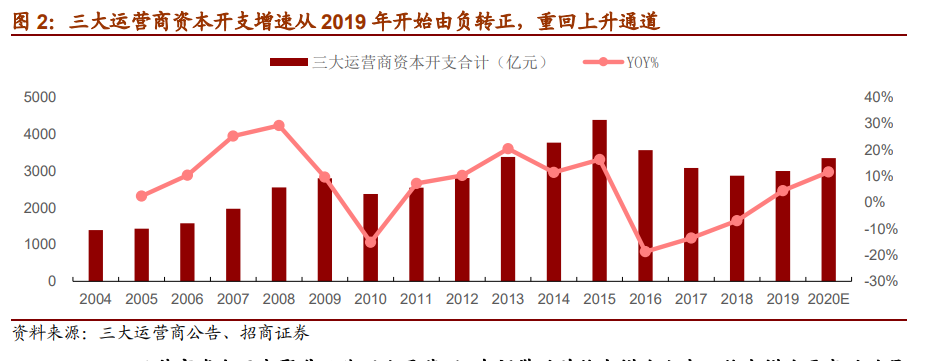

隨著 5G 商用落地,三大運營商資本開支明顯回升,有望打開電信市場新增長空間。2018年,4G 網絡建設已進入尾期,運營商資本開支下滑底谷。2019 年 6 月工信部向中國移動、中國聯通、中國電信、中國廣電發放 5G 牌照,標志著 5G 商用的正式落地,5G建設周期正式拉開帷幕。從 2019 年起三大運營商資本開支增速開始由負轉正,2019年三大運營商資本開支達到約 2999 億元,同比增長 4.50%,預計 2020 年合計資本開支約為 3348 億元,同比增長 11.65%,進一步確立了三大運營商資本開支重回上升通道的趨勢。國家高層和各部委多次強調加快 5G 建設,我們認為 2020 年三大運營商有望年內調整資本開支,進一步優化和擴大 5G 投資,整體資本開支在 5G 規模建設的拉動下出現較大增長,三大運營商 2020 年全年實際資本開支同比增速有望超過 15%,接近 3500 億元。

運營商資本開支聚焦無線網和承載網,有望帶動前傳光模塊和中回傳光模塊需求的放量增長。從各運營商 2019 年的投資結構上來看,移動網絡和傳輸網絡的資本開支占比高達 75%左右,是運營商 CAPEX 增長的主要部分。2019 年三大運營商投向無線網合計約 1469 億元,同比增長 25.59%,投資占比接近 50%。在此基礎上,2020 年無線網資本開支進一步增長 23.23%,達 1810 億元,已超過 TDD-LTE 整體規模建設的首年(2014年,1719 億元),略低于 FDD-LTE 規模建設首年(2015 年,2041 億元),投資占比達到 54.06%,將成為資本開支的主要流向并有望帶動前傳光模塊需求增長。此外隨著2020 年 SA 組網需求的增加,傳輸網部分有望結束連續 4 年的下滑,在 2020 年實現1.48%的同比增長,投資總額約為 834 億元。5G 網絡以 SA 組網為主,需建設獨立的5G 承載網,釋放中回傳光模塊的需求。