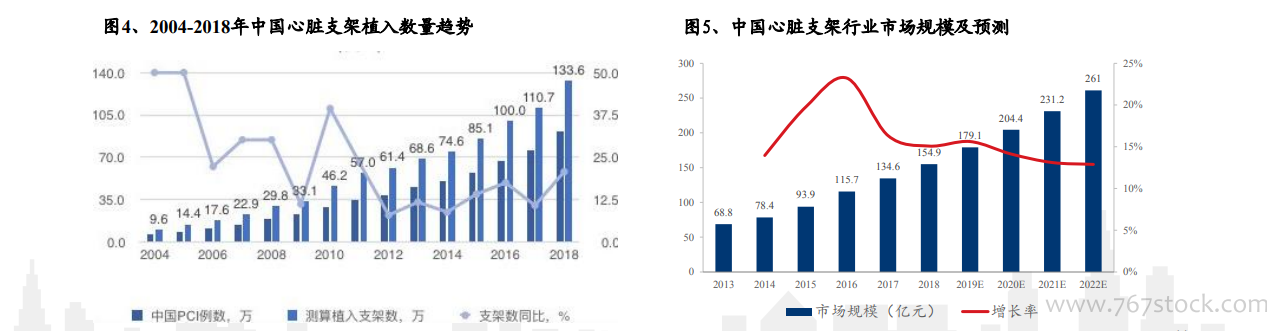

冠脈支架市場是否面臨瓶頸?PCI手術雖然是當下心內科針對冠心病的主流術式,技術和產品經過長期發展亦較為成熟。但從國內市場來看,當下仍維持穩定較快發展,全國PCI手術例數2009-2018年的復合增長率達到16.7%,且預期未來中長期仍有望保持10%-15%復合增速。對比中國和海外發達國家的每百萬人PCI手術數量,我國目前仍存在2倍以上的市場發展空間。因此,我們認為當下國內冠脈支架尚具備較大的發展空間。

國內市場:尚具備較大發展空間。根據Frost&Sullivan數據,2018年中國平均每100萬人約有656例患者進行PCI治療,而同期日本每100萬人中超過2000例患者,美國接近3000例。在平均植入量方面,日本PCI手術平均支架數量在1.10個左右;美國標準平均個數為1.42個;英國心血管介入協會統計單PCI手術人均個數為1.63個,基本和我國的1.50個左右大體持平。因此,基于每百萬人PCI手術數量和平均植入量,我國對比于海外市場至少存在2倍以上的市場發展空間。

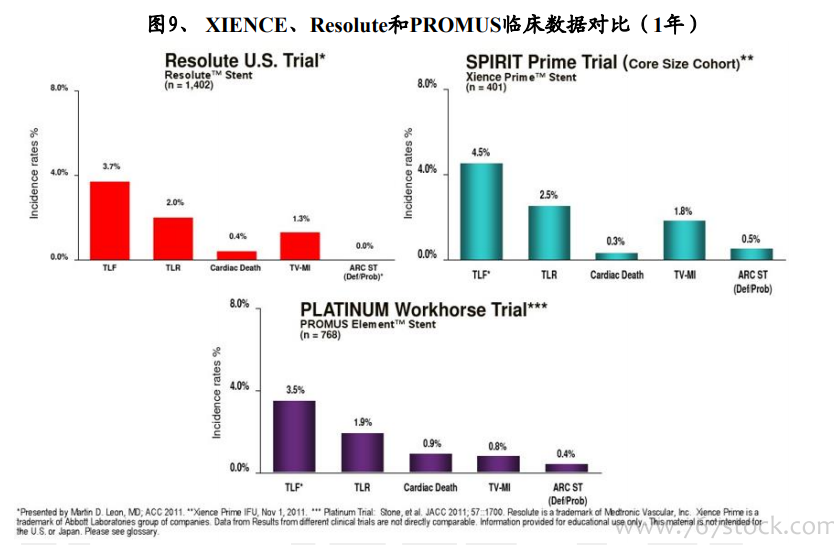

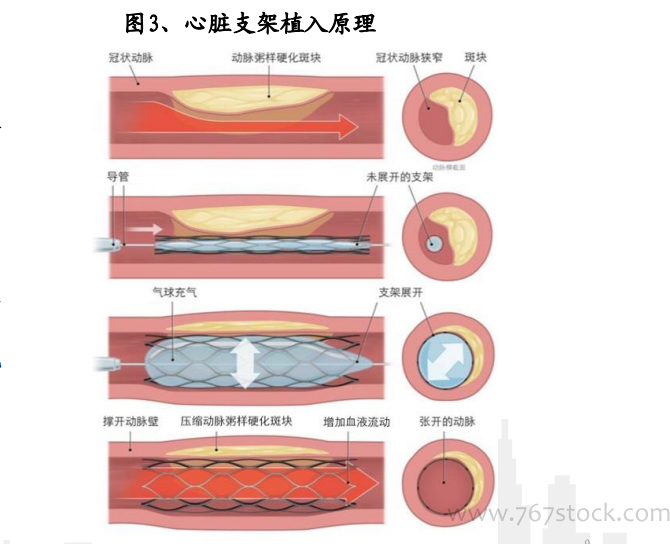

冠心病介入治療經歷了多次技術發展:中繼球囊擴張術、金屬裸支架(BMS)、藥物洗脫支架(DES)以及生物可降解支架(BVS)。目前,DES是全球市場的主流技術,其又主要分為三代。第二代DES使用鈷鉻合金或鉑鉻合金作為支架平臺,增加徑向支撐力,減少支架厚度,同時改進支架多聚物涂層生物相容性或應用可降解多聚物涂層,減小炎性和過敏反應;第三代DES主要使用可降解藥物涂層,部分產品應用無載體。從全球來看,早年間強生CYPHER和波科TAXUS等第一代DES的市場已基本被取代。2008年,隨著材料和涂層的改進,第二代DES陸續上市,美敦力先是推出ENDEAVOR、隨后改進版Resolute系列上市,雅培亦推出“行業金標準”Xience系列支架。此后,再進一步的技術改進主要聚焦于載藥工藝,例如無載藥聚合物以及靶向給藥等技術,進一步減少支架直徑和藥物用量。