信創背后邏輯是進口替代。它面對的下游客戶都是國內客戶,尤其是前期的 2(黨政)+8(金融、電信等八大行業),客戶確定性非常強。只要有充足的資金保障,整個信創體系便可以順利運轉。衡量信創的成功標準是能夠推出可用的國產軟件,客戶本身對性能要求是其次的。目前,信創是由中國電子、中國電科、華為等幾大廠商主導,競爭主要集中在國內公司之間,細分行業的競爭激烈程度不高。

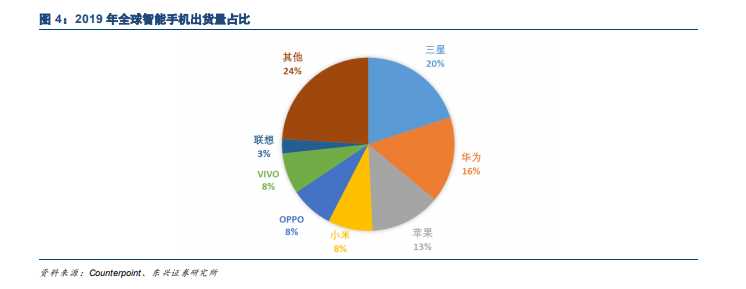

中國是“世界工廠”,在許多產業都處于領導地位,這非常有利于整個中國半導體產業的發展。比如說中國廠商在手機產業中就占據主導地位。根據 Counterpoint 數據顯示,2019 年全世界智能手機總出貨量為 14.86 億臺,中國市場需求量大概 4 億臺,占比為 27%。而中國本土品牌的手機廠商出貨量要大得多,五大手機廠商的出貨量就達到了 6.36 億部,占比為 43%。在中國手機廠商占據了如此龐大的市場份額下,整個手機的 IC 芯片都能夠更容易采用中國廠商,從而促進了整個中國半導體設計產業的發展。像華為的海思,就是依托華為手機的芯片需求,從而發展起來的。

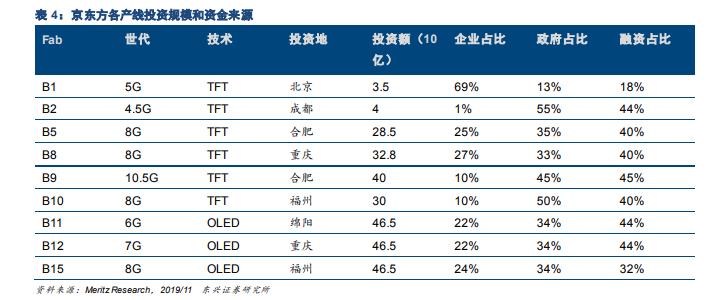

芯片國產化擁有政府的全力支持。2014 年 6 月,國務院頒布《集成電路產業發展推進綱要》,同年 9月國家集成電路產業基金(簡稱“大基金”)成立,將半導體產業新技術研發提升至國家戰略高度。據統計,僅集成電路產業基金一期總投資額為 1387 億元,而 2019 年 10 月成立的大基金二期,注冊資本超過 2000 億元。按照一期 1:3 的撬動比測算,兩期基金合計撬動社會基金在 1.5 萬億元。京東方的發展過程就是一個典型,其資金主要依靠政府支持獲得的。根據 Meritz Research 的數據,京東方建設了 9 條生產線,投資金額合計 2783 億元。其中企業自有資金是 570 元,其余資金主要來自于政府直接投入和銀行融資。