進入芯片行業的時機與芯片企業的競爭力一般呈現正向相關關系,進入行業時間越早,其先發優勢愈明顯,企業競爭力愈強。芯片行業為技術和資本雙密集型企業,行業存在極高的技術門檻且初期投入巨大,進入壁壘極高。因而占據先發優勢的企業將獲得豐厚的利潤,給企業持續帶來雄厚的研發資金,形成良性循環,促進其技術研發與專利注冊,從而形成資金、技術及客戶資源方面的領先優勢。隨著先進入者技術不斷提升,行業的標準也將隨之提升,后進入者加入生態圈的難度增加,此外,因需支付先進入者高昂的專利費用,后進入者的利潤空間受到擠壓,其自主知識產權、供應鏈以及發展等一系列自主性(見圖 2-2)也將隨之減弱。

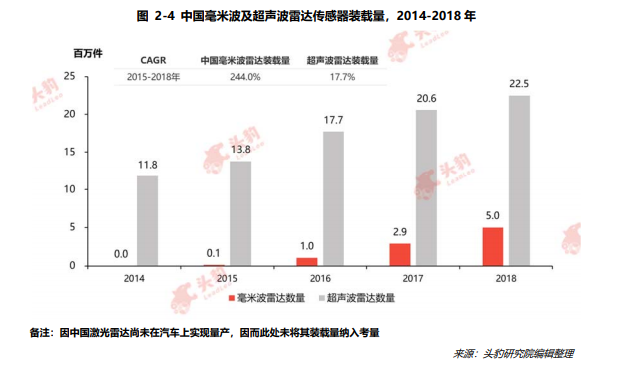

中國雷達傳感器用芯片行業市場規模。汽車是雷達傳感器應用占比最大的下游應用領域,各雷達傳感器在汽車應用占比均超過80.0%。根據中汽協數據,2014-2018 年,中國汽車產量由 2,372.5 萬輛上升至 2,781.8萬輛,年復合增長率為 4.1%,是全球最大的汽車市場。與此同時,消費者對汽車安全性要求和智能駕駛需求的提升,推動雷達傳感器需求量上漲。其中,超聲波雷達裝載量上漲,平均增長幅度達到 17.7%,毫米波雷達裝載量也從 2015 年的 12.3 萬件激增至 2018 年的500.7 萬件,年復合增長率達到 244.0%。

中國雷達傳感器用芯片行業產業鏈分析。中國雷達傳感器用芯片行業產業鏈分為三部分:(1)上游 IP 核授權企業、EDA 工具供應商、晶圓代工廠;(2)中游各類雷達傳感器用芯片設計和制造商、封測廠商;(3)下游包括超聲波雷達模塊廠、毫米波雷達模塊廠、激光雷達模塊廠及無人駕駛模塊廠。