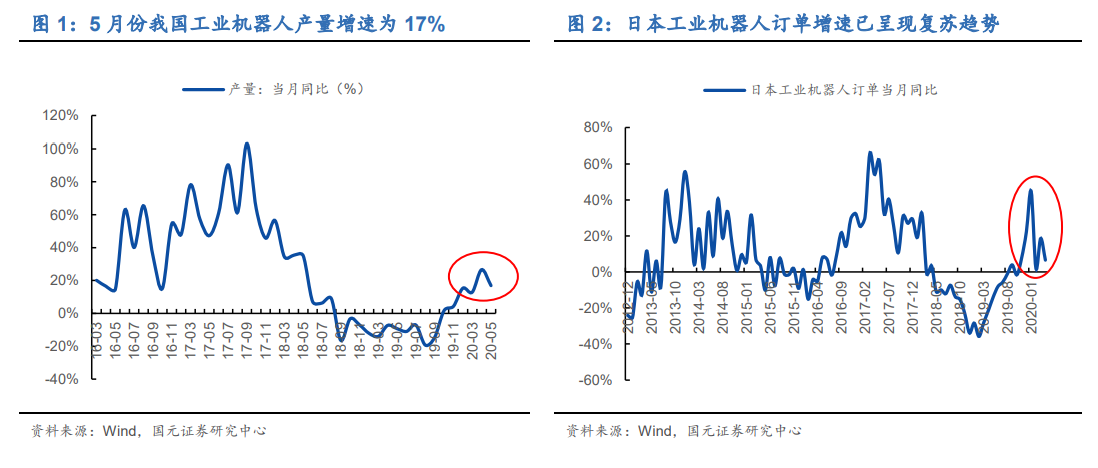

5 月份工業機器人產量同比增長 17%,行業復蘇拐點已現。國內工業機器人產量增速自 2017 年末開始持續下降,2018 年 9 月開始負增長,持續低迷,但 19 年 10-12月連續三個月增速為正,且增幅逐月加大,預示國內工業機器人行業復蘇跡象。日本工業機器人訂單 19 年 11 月份以來增速持續為正,也佐證了工業機器人行業復蘇的跡象。

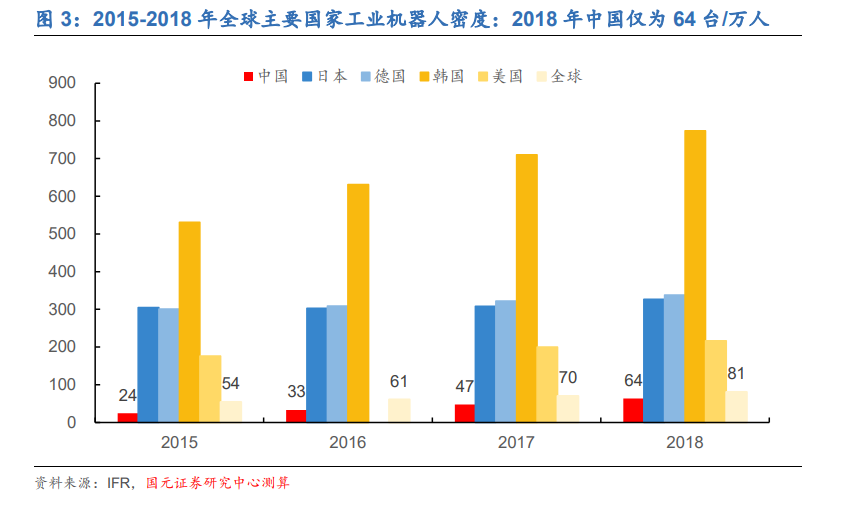

國內工業機器人密度指標較發達國家仍有較大提升空間。根據我們重新測算結果,2018 年我國每萬名產業工人所擁有的工業機器人數量僅為 64 臺、仍低于全球水平,而韓國、日本、德國、美國每萬名產業工人所擁有的工業機器人數量分別為 774 臺、327 臺、338 臺、217 臺。與制造業發達國家相比,我國自動化水平遠低于發達國家,潛在提升空間仍然巨大。

國產品牌機器人在一般制造業中優勢明顯,產品結構從低端逐漸往高端化切入,長期看,國產品牌有望逐漸由國產替代逐步走向國際。面對工業機器人行業廣闊的市場前景,我國機器人企業雖然發展起步晚,但我國機器人企業發展卻很迅速,持續進行研發投入,尤其是骨干企業的研發生產能力不斷提高,同時不斷進行海外并購,引進吸收逐步突破核心技術。自 2017 年美的公司并購工業機器人巨頭 KUKA 開始,國內工業機器人企業已進行十幾宗海外收購,各項核心技術有望借并購平臺實現進一步突破。以埃斯頓為例,公司深耕于工業機器人領域,依靠多年的技術研發和并購拓展,其工業機器人產品近 80%的核心零部件已可以實現自供。從各個行業國產率看,國產機器人在在金屬加工和塑料化工的行業國產占比分別為 73.4%、64.8%,可以看出在一般制造業中國產機器人并不落后于外資企業。長期看,國產品牌在本土充分競爭龐大市場的培育下,技術實力逐漸增強,產品競爭力持續提升,有望逐漸實現國產替代,并具備走向國際的潛力。