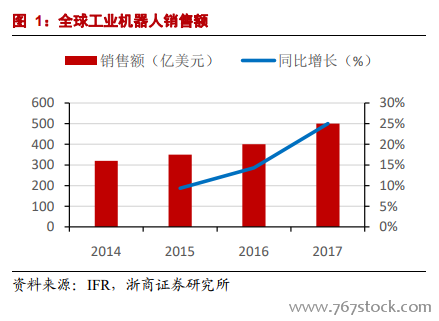

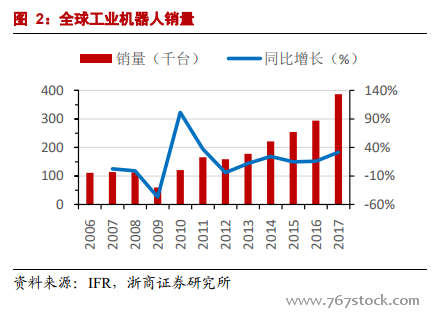

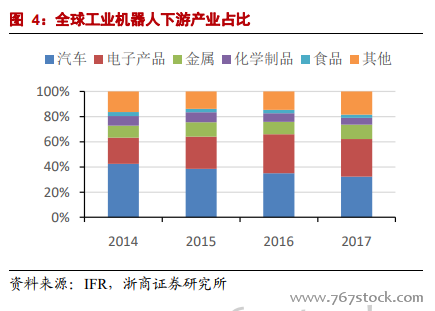

全球工業機器人保持穩步增長,市場潛力巨大。隨著智能制造時代的到來,工業機器人的性能不斷提升,適用性也在逐步擴大, 各行各業對工業機器人的大量需求為工業機器人的持續增長提供源動力。根據 IFR 的統計數據,2017年全球工業機器人銷售額達到 500 億美元,同比增長 25.0%,2014-2017 年年均復合增長率 16.4%。全球工業機器人銷售量繼續保持高速增長,2017 年全球工業機器人銷量達 38.7 萬臺,同比增長 31.6%。IFR 預計 2018 年全球工業機器人保有量達 205.5 萬臺,同比增長 12.4%,達到近十年新高。從數據上看,全球工業機器人的保有量不僅僅是量的增加,其年增長率更是保持上升態勢。在全球機器人應用的下游產業,汽車行業的占比正在逐年萎縮,取而代之的是電子產品行業的上升。整體來看,行業目前正處于上升通道之中,未來仍有較大的增量空間。

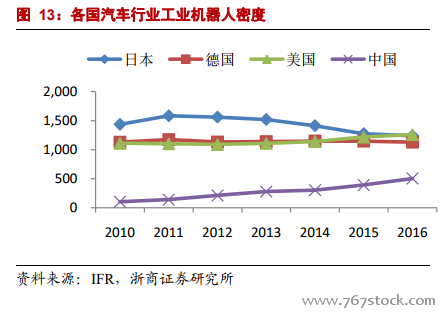

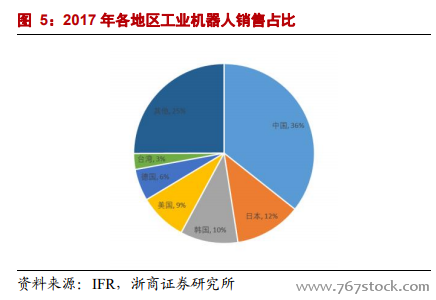

中國繼續保持全球最大市場,市場份額連續十年增長。2017 年,中國、日本、韓國、美國、德國占據工業機器人銷量的前五名,其銷量分別為 13.8、4.6、4.0、3.3、2.2 萬臺。五國市場份額之和合計達到 73%,他們對工業自動化、智能制造的需求撐起了全球工業機器人消費的半壁江山。2017 年中國市場份額已達 36%,接近其余四國的該年度的市場份額之和(37%),是名副其實的工業機器人第一消費大國,值得注意的是中國的市場份額已保持連續十年增長。

人口老齡化,勞動力供應下降 。隨著我國人口紅利的逐漸喪失,人工工資上升對制造企業的成本端構成較大壓力。據統計 2017 年全年共出生人口 1723 萬人,比 2016 年減少 63 萬人。同時老齡化程度繼續加大,60 歲以上及 65歲以上老人占總人口的比重都有明顯上升。2017 年我國 16 至 59 周歲的勞動力年齡人口為 90199 萬人,占總人口比重為 64.9%;60 周歲及以上人口 24090 萬人,占總人口的 17.3%,其中 65 周歲及以上人口 15831 萬人,占總人口的 11.4%。根據社科院發布的《社會藍皮書:2015 年中國社會形勢分析與預測》,在 2020 年之前,我國勞動年齡人口減幅相對放緩,年均減少 155 萬人;之后一個時期減幅將加快,2020-2030 年將年均減少 790 萬人,2030-2050 年將年均減少 835 萬人。

勞動力成本上升,自動化設備需求旺盛。近幾年我國制造業勞動力成本不斷提升,2008 年制造業平均工資為 24404元/年,2017 年制造業就業人員平均工資已達到 64452 元,同比增長 8.38%,是 2008 年平均工資的 2.6 倍。制造業面臨較大的人工成本,而與此同時,機器人回收周期不斷縮小,制造業“機器換人”動力很足,對自動化設備需求旺盛。

機器人成本回收周期不斷縮短。對于廣大中小企業而言,在利潤日漸微薄的情況下,不愿意投入過多的固定成本開支,其能接受的投資回收期最長兩年,最好是一年就能回收,因此工業機器人在中國要普及,長期來講,需要將價格控制在至少 10 萬以內。工業機器人在 10 年前銷售均價在 50 萬左右,現在價格是四大家族機器人 15-20 萬,埃斯頓、埃夫特、新時達等國產機器人價格略低于四大家族,經濟型的純國產機器人,終端銷售均價約 7 萬,估計未來隨著減速器等零部件國產化,工業機器人均價估計會降到 5 萬以內。