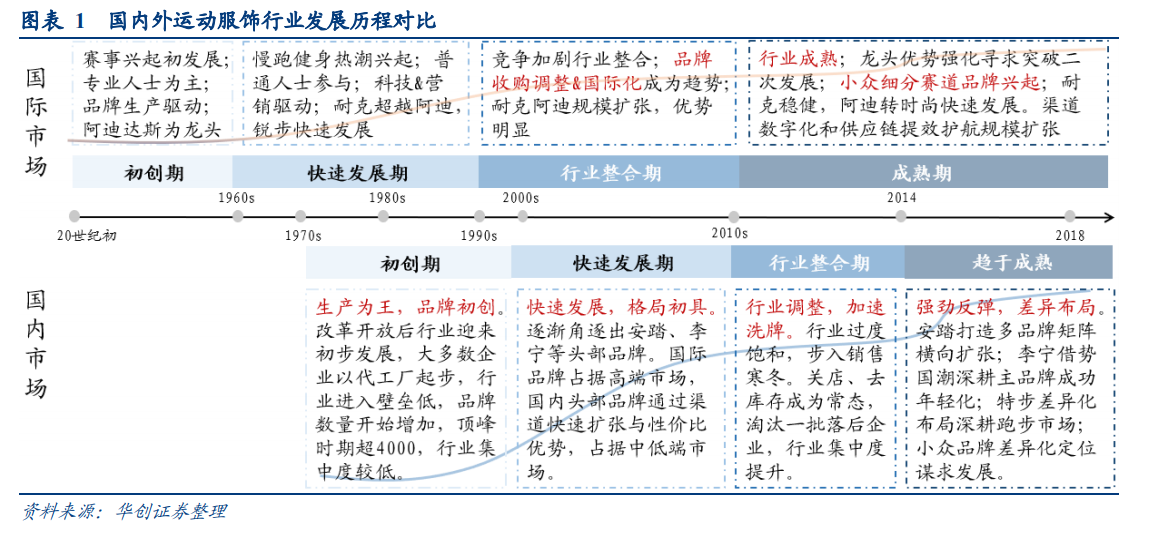

國內發展方興日盛,頭部品牌地位穩健。中國的運動服飾行業起步于 1978 年,經過初步發展、高速成長,調整和整合升級多個階段的發展,目前形成了以李寧、安踏、特步和 361 度為頭部,多品牌發展的競爭格局。1)1970s-2000s:生產為王,品牌初創。改革開放后國內運動服飾行業獲得初步發展,相對于國際運動服飾行業起步比較晚。大多企業從代工廠起步,行業進入壁壘較低。因此 90 年代國內開始出現大量的運動品牌,頂峰時期品牌數量超過 4000 家,行業集中度較低;2)2000s-2010s:快速發展,格局初具。該階段國際品牌在嘗試品牌矩陣受阻后開始聚焦主品牌,入駐中國市場后定位高端市場引領行業發展。國內運動服飾行業快速發展,并逐漸角逐出安踏、李寧、特步、361度、匹克等幾大頭部品牌,頭部企業以性價比優勢和經銷渠道的快速擴充搶占中低端市場份額,渠道充分覆蓋下沉,2008 年北京奧運會前后國內運動服飾行業的情緒高漲。但隨之而來的金融危機、過多品牌進入導致行業飽和,行業開始初步整合;3)2010s-2014:行業調整,加速洗牌。該階段行業過于飽和,2012 年步入寒冬,各企業大范圍關閉門店、去庫存成為常態。經營不善、定位重疊的中小企業退出市場,行業集中度提升明顯;4)2015 年至今:強勁反彈,差異化布局。國際品牌通過轉型時尚、深耕產品功能性和大數據提效等率先調整走出困境,國內龍頭品牌緊隨其后通過打造品牌矩陣、借勢國潮、差異化定位等多元方式快速發展,龍頭企業核心優勢持續強化,大店策略和精細化管理成為下游渠道發展趨勢,供應鏈持續提效護航龍頭規模擴張,行業強勁反彈,格局持續分化。

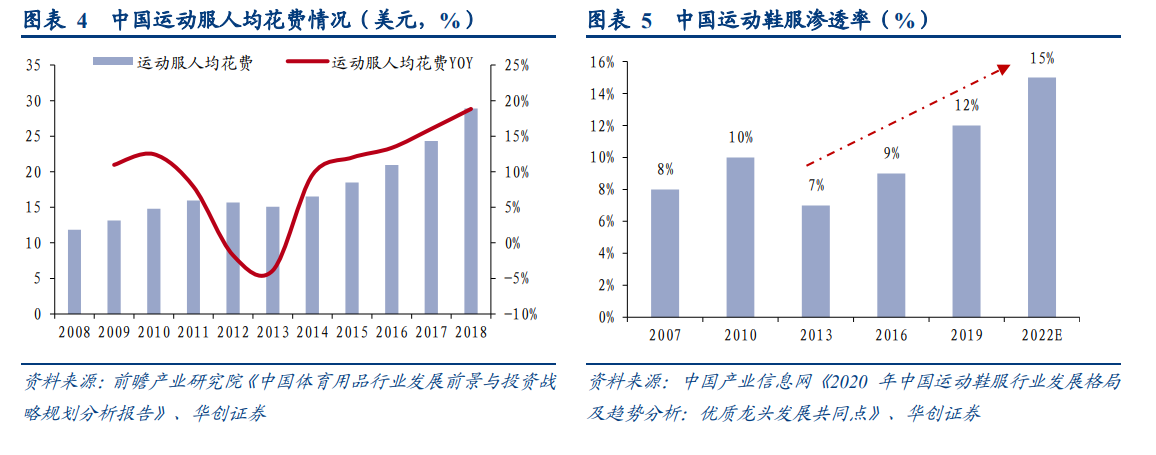

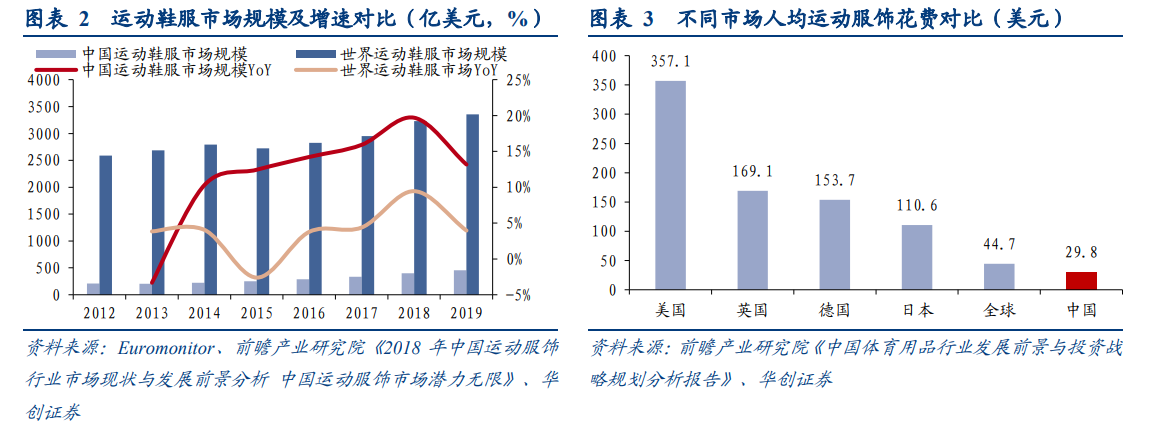

國內運動服飾行業增速可觀,人均花費和滲透率提升下空間仍然可期。近五年來,國內運動鞋服行業規模保持雙位數增長,2019 年增速達 13.2%,高于世界運動鞋服行業規模增速 4%。運動鞋服滲透率增長與此對應,我國運動鞋服滲透率在 2007 年時僅有 8%,隨著居民健康意識不斷強化及鍛煉人數的增多,運動鞋服需求不斷提升,同時運動細分領域在國內的發展也推動著運動鞋服行業的發展,因此,運動鞋服滲透率總體呈上升趨勢,2019 年滲透率提升至12%。對標海外成熟市場,我國人均運動服飾消費和滲透率仍然較低,人均消費約為美國市場的 1/12,低于全球人均 44.7 美元,滲透率亦未達到世界平均水平(19%)。隨著我國體育產業的不斷發展,人均消費和滲透率有望持續提升,且提升空間較大,國內運動服飾行業發展有望保持快速發展,行業提升空間較大。

全民運動興起,運動服飾行業定位優勢突出,增速高于其他賽道,服裝市場份額穩步提升。國內運動服飾行業在 2013年調整之后強勁反彈,在健康意識強化、全民健身潮流興起、政策支持以及消費升級等多重利好因素下,運動服飾行業近年來增速亮眼,在整體服飾市場中的占比穩步提升。根據《中國體育用品行業發展前景與投資戰略規劃分析報告》,運動服飾行業增速高于 10%,占整體服飾的比重穩步提升。疫情過后健康意識有望強化,行業需求或將引來反彈,運動服飾為服裝市場優質投資賽道。