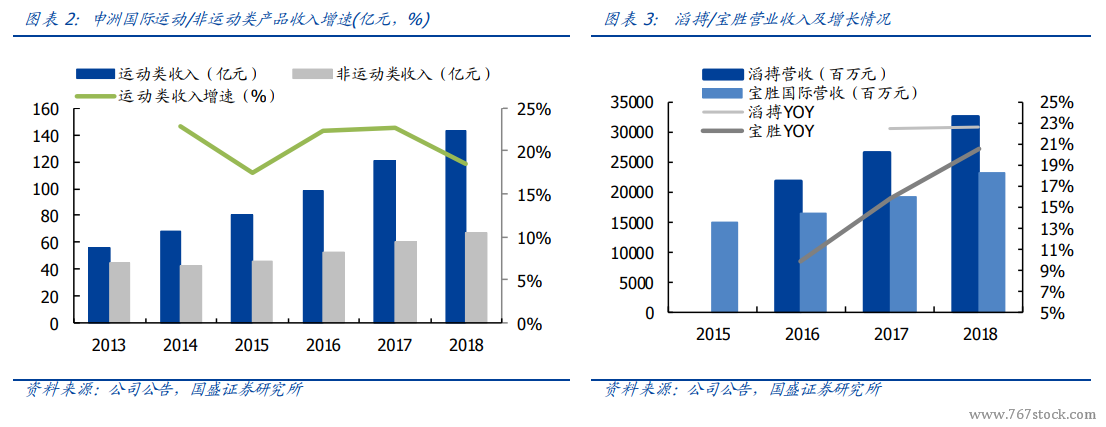

當前時點運動產業鏈公司均有不俗表現。1)國際龍頭品牌在大中華區的收入增速維持在雙位數增長;2)國內龍頭品牌安踏、李寧也保持了雙位數的流水增長,復蘇階段的李寧流水增速達到 30%上下。根據我們的跟蹤,國內品牌 2019Q4 依然延續前期的增長態勢。3)制造商申洲國際運動類訂單增速快,零售商滔搏/寶勝也獲得了快速的收入增長。

運動時尚興盛給行業注入新鮮血液。我們看到當下 FILA 品牌的高增長、李寧旗下的中國李寧系列、巴黎時裝周系列的爆紅和出街率的提升、Adidas 旗下椰子系列大熱。運動時尚的興起,使得各運動公司紛紛布局運動時尚品牌,同時也成為運動市場快速增長的重要力量貢獻。以安踏體育為例,其收入近年來的快速增長與 FILA(占安踏集團收入比重44%)的貢獻密切相關。

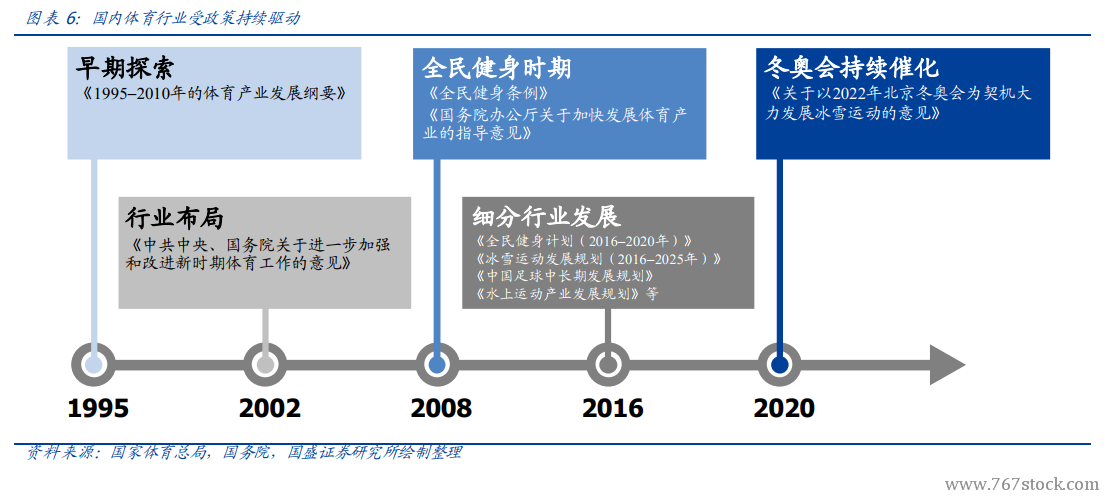

體育政策驅動運動鞋服行業發展。我國運動行業受政策驅動,從 2002 年行業布局到2008年北京奧運會結束的全民健身時期,再到 2016 年各細分運動領域的發展規劃出臺,一系列的產業政策均落地到了行業的快速發展。2019 年,迎合 2022 年冬奧會契機,國務院出臺《關于以 2022 年北京冬奧會為契機大力發展冰雪運動的意見》,將為冰雪運動產業帶來巨大發展機會,驅動行業持續高景氣度發展。