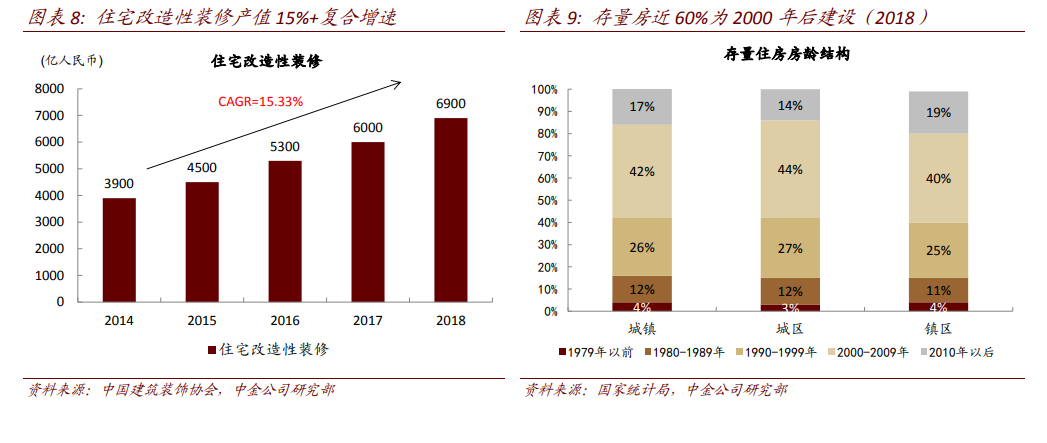

2017 年以來的行業流量分化使得龍頭公司的經營能力邁上臺階。2017 年以來,原有的只要擴產能、開門店就能取得快速成長的紅利期已經過去,各龍頭公司開始重點探索行業增長新常態下的份額提升路徑,其中,我們認為最重要的是更加精細化、多元化的渠道模式,這也是增加客戶觸點、獲取訂單的關鍵。歷經 2 年的調整,我們預計打造了更具靈活性渠道模型的龍頭公司,將在需求回暖時,率先搶占市場份額,實現強者恒強。

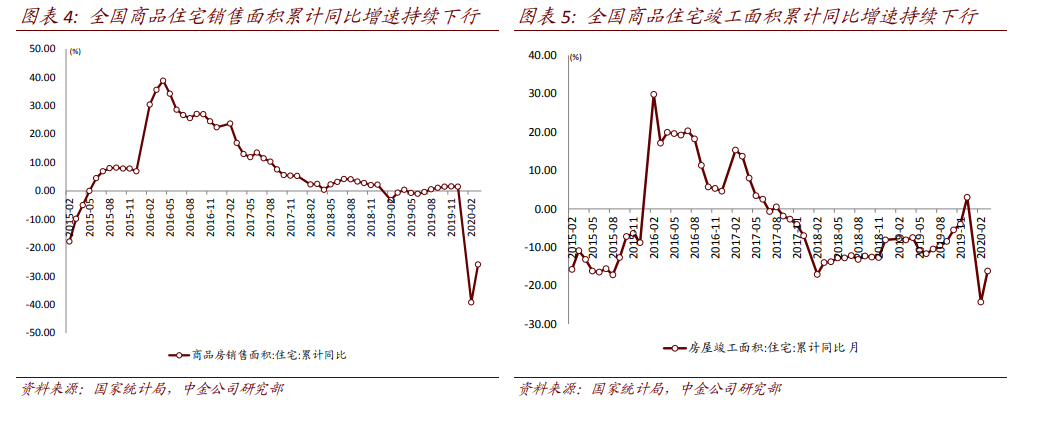

新房銷售整體增長預計持續放緩。2019 年全國商品住宅銷售面積 15 億平米,全年微降0.1%,向前看,我們認為新房總體銷售增速將持續趨緩,新房銷售或將在 15 億平米附近筑頂,對于家居行業來說,15、16 年高速增長的外部流量環境將成為過去式。

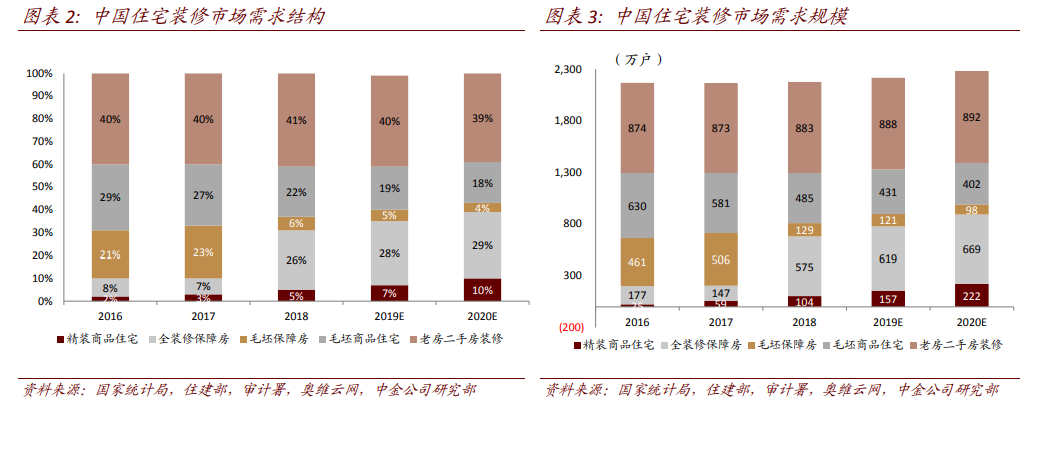

從新房銷售的內部結構來看,精裝房占比預計持續提升。在全國、省級、市級精裝政策的大力推進下,我們認為家居行業新房流量中,精裝房市場預計持續崛起,其中精裝商品住宅在新房開盤的比例將在 2020 年達到 35%,這也將帶來家居行業 ToB 業務需求的持續高速增長。