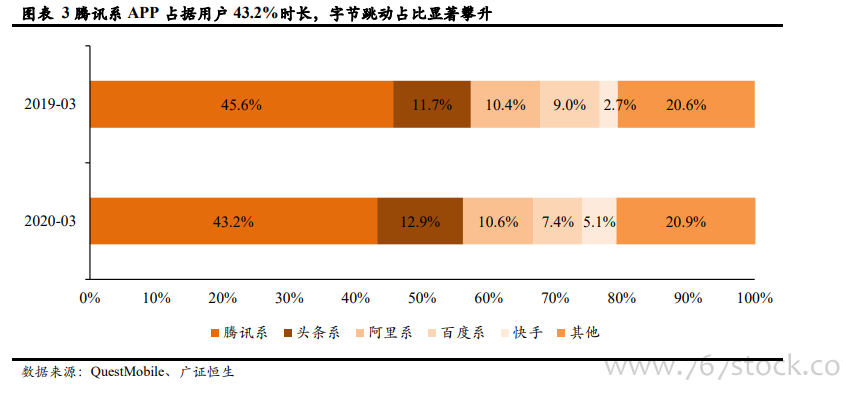

騰訊系占據近半江山,頭條系占比提升迅速。據 QuestMobile 統計,截至 2020 年 3 月,BATT 旗下 APP 用戶時長合計占比達 74.1%。其中,騰訊系旗下 APP 占據用戶 43.2%時長,同比下滑 2.4pct;字節跳動憑借短視頻的風口實現較快增長,整體占比達 12.9%(+1.2pct);阿里系整體保持穩定;百度系占比同比下降 1.6pct。(2)格局變動背后的核心變量是短視頻流量的快速崛起。具體來看,細分領域使用時長增量前三集中在三大領域,分別是短視頻、即時通訊、效率辦公。2020 年 3 月同比增量分別達 131.37 億小時、59.11 億小時、49.26 億小時。其中,截至 2020 年 3 月短視頻 CR3 月活躍用戶規模已達 7.79 億,其中抖音、快手 MAU 分別為 5.18 億、4.43 億,成為攪動整體流量格局變動的核心變量之一。截至 2020 年 3月,短視頻 CR3 活躍滲透率為 89.8%,已處于相對高位,我們預計未來短視頻整體流量仍有一定的突破空間,但基本接近天花板,隨著流量紅利見頂,行業將進入存量競爭階段。

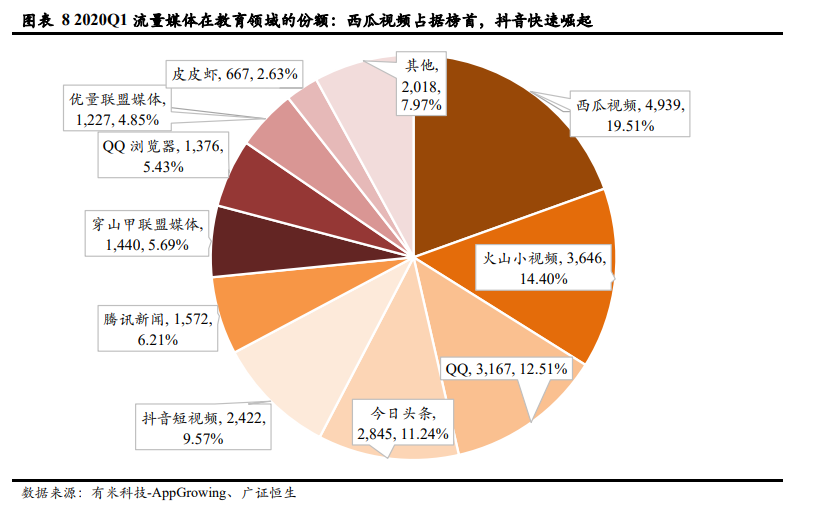

具體至教育領域:(1)從總量上來看,教育廣告投放數量呈現爆發式增長,流量格局集中度較高。根據 AppGrowing 統計數據,2020Q1 教育在移動端流量平臺投放廣告數量約 2.21 萬,季度同比增長達 117.02%。在線教育廣告占據主流,行業發展態勢火爆的背后也反映出競爭愈發加劇。(2)從流量結構格局上來看,頭部流量平臺集中度較高。TOP2 頭部流量平臺騰訊廣告、巨量引擎于 2020Q1 占據了 95.07%的份額;同時,巨量引擎(字節跳動)在教育領域的份額顯著提升,背后除了今日頭條放量外,其旗下的短視頻流量平臺矩陣抖音、西瓜視頻的教育廣告份額的高速增長也是核心拉動因素之一。(3)抖音在教育領域的快速放量引人矚目。從 36 氪的統計來看,2018Q4 至 2019Q2,包括數十家頭部公司在內的 1500 多家在線教育公司開始在抖音集中投放信息流廣告。根據新榜學院數據,這段時期抖音的教育廣告主數量月均增長達到325%,信息流廣告消耗月均增長達到 762%。2019Q3 至 2020Q1 抖音在教育領域熱度持續升溫。從AppGrowing 的數據來看,2019 年全年抖音在教育領域的廣告投放達 6429 起,市場份額達 8.26%,2020Q1同類廣告投放達 2422 起,市場份額達 9.57%,僅次于西瓜視頻、火山小視頻、QQ 及今日頭條,以抖音為代表的短視頻流量平臺撬動著整體教育廣告領域的生產場景、分發場景及互動場景,也推動著眾多教育公司獲客渠道及獲客模型的持續迭代。

我們認為,短視頻流量崛起背后映射的是整體社交型流量的崛起。從流量觸達的方式來劃分,我們將過往互聯網時代的流量大致劃分為四大類型:(1)搜素型流量:以百度搜索等搜索引擎為代表,其核心的觸達方式是用戶通過關鍵字信息的搜索而獲得。(2)交易型流量:典型代表為幾大綜合電商平臺,延伸開來也包括類似支付工具、生活服務等,核心是通過用戶的消費動作、消費場景、結算場景實現信息的傳遞。(3)內容型流量:典型代表為信息資訊平臺,進一步延伸開來包括游戲、視頻、實用工具等,本質上是通過用戶所感興趣的內容來吸引用戶而實現觸達。(4)社交型流量:典型代表為微信、QQ 等即時通訊類工具。社交型流量與前三者相比具備更強的延展性和結合性,各類社交+產品例如社交+視頻(B 站、短視頻平臺)、社交+電商(拼多多、小紅書)、社交+資訊(微博、論壇、公眾號)、社交+游戲等等。