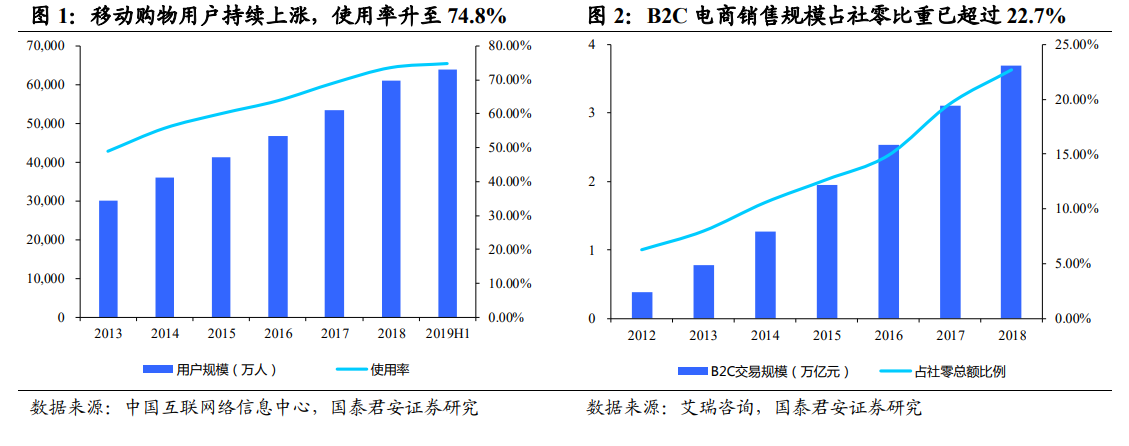

移動購物市場日益蓬勃,電商占社零總額比例持續攀升。隨著移動互聯網滲透率持續提升,電商市場滲透率逐年增加,根據 CNNIC 數據,截止 2019 年 6 月,我國網絡購物用戶規模達 6.39 億,較 2018 年底增長2871 萬,占整體網民的 74.8%。網絡零售交易規模保持高速增長,根據艾瑞咨詢數據,2018 年 B2C 電商銷售規模達到 3.8 萬億元,同比增長18.75%,B2C 網絡零售占社零總額比例已超過 22.7%,同比提升 3.1 個百分點。

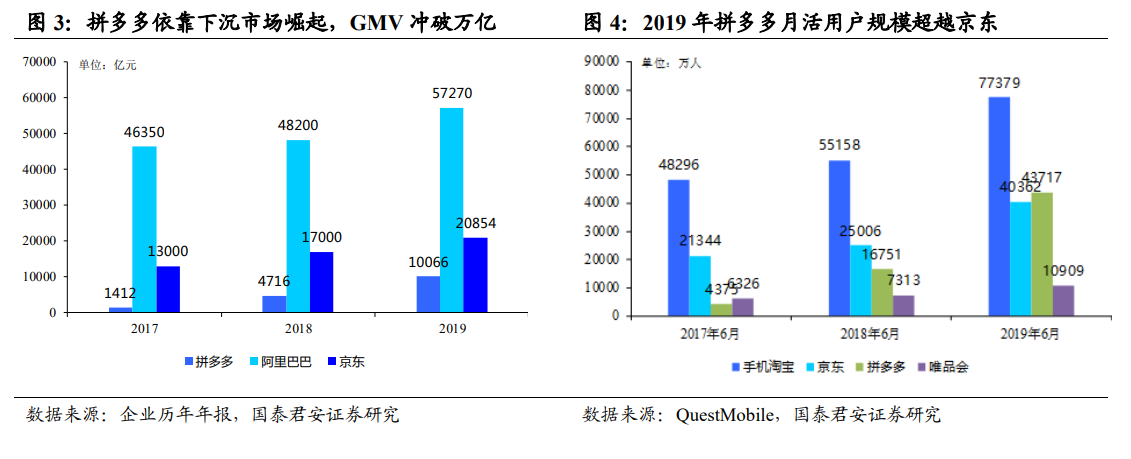

下沉與垂直,增量市場與模式創新引領電商平臺競爭格局變化。一方面,隨著三四線城市用戶購買力不斷增強,下沉市場愈發容易觸達,消費能力得到釋放,拼多多借此機遇依靠四五線城市用戶崛起,在 2019 年實現 GMV10066 億元。據 QuestMobile 報告顯示,2017 年淘寶和京東兩家獨大的電商格局隨著拼多多的出現已被打破,2019 年 6 月拼多多月活達到 4.37 億,正式超越京東。此外,隨著阿里巴巴和京東亦開始發力下沉市場,流量日益稀缺使得新增用戶規模增長放緩,電商行業整體競爭加劇,根據 questmobile 的數據,2019 年 9 月移動購物 APP 月人均使用個數已達 2.22 個,較 2018 年同期有顯著增長,流量競爭已進入白熱化階段。另一方面,直播電商等模式創新進一步打破了電商平臺的競爭格局,憑借其特有的高黏性和高轉化率,淘寶直播、快手與抖音等直播平臺憑借網紅帶貨迅速搶占市場,根據微播易的數據,2019 年直播帶貨總 GMV規模或達到 4400 億元,同比增長 214%,其中快手 2019 年實現 GMV250億,抖音 2019 年實現 GMV400 億,同時預計 2021 年直播帶貨總 GMV或超萬億,較 2019 年增長超 120%。

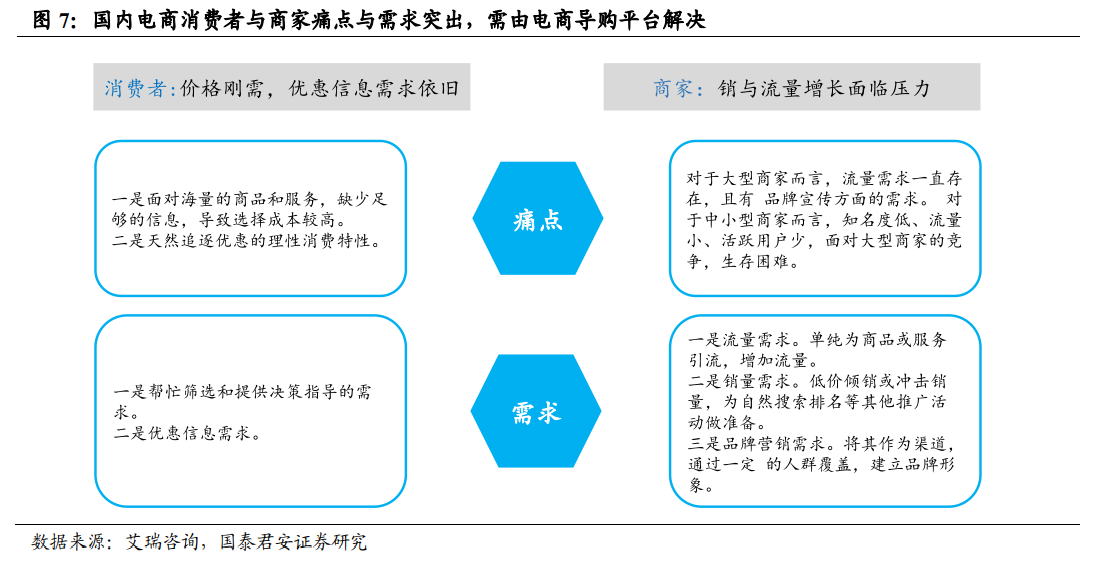

電商導購平臺提升購物效率并創造展示機會,解決電商與消費者各自的痛點。中國消費者已呈現出以商品及服務質量為購物時首要考慮因素的消費特征,理性消費促使多數消費者追求質量的同時,仍然對價格格外敏感, 根據艾瑞咨詢的數據,價格和產品質量是消費者購物首要考量因素,占比分別為64.4%和70%。而隨著行業參與者數量的提高,電商提供的商品種類更全、選擇更多,且各類促銷、宣傳活動也更加頻繁,導致各類電商均堆積了海量信息。上述趨勢導致用戶從各類電商篩選甄別出適合自身購物需求的信息難度增加,網絡購物時間成本增加,且經常由于理解溝通中的偏差出現購買商品不符預期的情形,各類電商平臺服務質量不佳導致網絡購物用戶體驗下降。