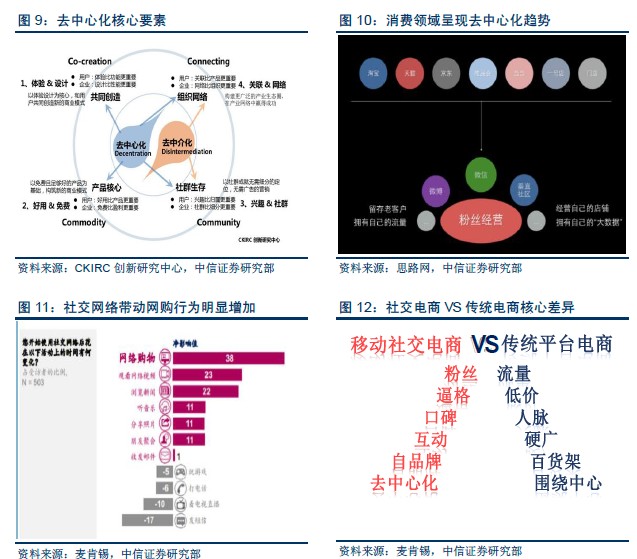

行業背景:移動購物興起,粉絲經濟到來。伴隨著 PC 端流量紅利的結束,中國網購增速由 2012-2013 年的 50%-80% 放緩至 30%-40% 區間,移動購物 2015 年同比增 95% ,占比已升至 45.7% ,移動化已成為電商必然趨勢。當前移動端格局中阿里系一家獨大,但傳統的大平臺中心化模式正面臨營銷費用高企、消費體驗低等瓶頸。移動化、碎片化的背景下,社交成為帶動網購行為的重要推動力,社交 + 電商發軔于“朋友圈賣貨”,減少導流成本、迎合年輕客群需求迅速崛起。 2014 年社交電商市場規模達 960 億元,口袋購物、拍拍小店、蘑菇街等平臺電商份額領先。

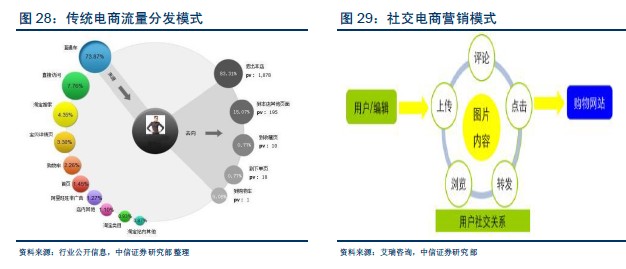

商業模式:營銷變革,基于關系的商品零售。傳統的淘寶式類目搜索和競價排名流量分發模式正在向“無統一入口 / 基于熟人社交 / 社區分享 / 達人推薦的點對點”的營銷模式轉型。社交電商模式主要分為兩類: 1. 微商 / 微店:依托微信社交紅利實現朋友圈售貨分銷。朋友圈微商的商品主要來自個人囤貨(個人微商)或品牌分銷(品牌微商),多采用層層代理模式,俏十歲/ 思埠等代表品牌正逐漸衰退 / 轉型。而另一些品牌商嘗試將傳統代理模式與社交結合,采取限制層級代理 / 不壓貨 / 控制價格體系的微商模式(如探路者)。 2. 平臺微商:以口袋購物、拍拍小店、微賣等為代表的平臺微商崛起,能夠提供交易機制 / 信任機制 / 消費保障 / 系統管理 / 數據分析等服務,成為商戶和用戶的高效鏈接,有望通過營銷 / 傭金 / 運營維護 / 金融等增值服務收費。

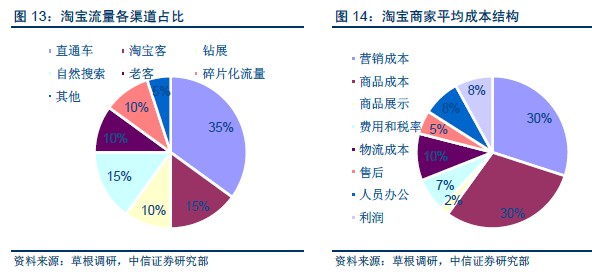

競爭要素:商品為王、運營決勝。商品方面: 1. 優質賣家資源決定商品質量,以 B 端商戶為主的平臺微商及自營買手微商對供應鏈管控力較強; 2. 社交電商通過變革流量分發模式降低賣家與消費者之間的連接成本,消費者需求得以快速反饋至上游供應商,快速迭代的 C2B 模式正在成為社交電商供應鏈新趨勢; 3. 社交電商時代供應商與消費者之間信息不對稱性顯著減少,建立合理機制實現達人聚合能力是社交電商“內容為王”的核心。流量運營方面: 1. 依托大流量社交平臺、資本實力雄厚的社交電商有望成為行業領跑者。 2. 另一核心在于由社交場景向購物場景的轉換產品設計能力,包括露出形式 / 激勵方式 / 支付 / 物流等配套服務體驗,為提升轉化率關鍵。

發展趨勢:始于營銷,不止于營銷,從零售通道走向消費生態。 1. 朋友圈微商沒落,平臺型將是主流。朋友圈微商社交屬性最強,但因缺乏完善供應鏈 / 層層分銷壓貨易陷入傳銷誤區等原因商業模式較難持續。相反,平臺微商具備供應鏈管理 / 流量扶持政策 / 豐富達人資源等優勢,解決了微商的交易機制 / 信任機制 / 消費者保障等核心問題,望在規范社交電商行業的過程中成為主導者。 2. 社交 + 電商深度融合,從零售通道走向消費生態。未來,社交(流量 / 入口)、電商(商品 / 供應鏈)及其他參與要素望深度融合,由渠道延伸的移動社交購物平臺將向呈現包括商品、社交、終端、平臺以及第三方等的多元化生態轉化,京騰計劃、微博 & 阿里 & 微賣合作正是這一趨勢的典型代表。