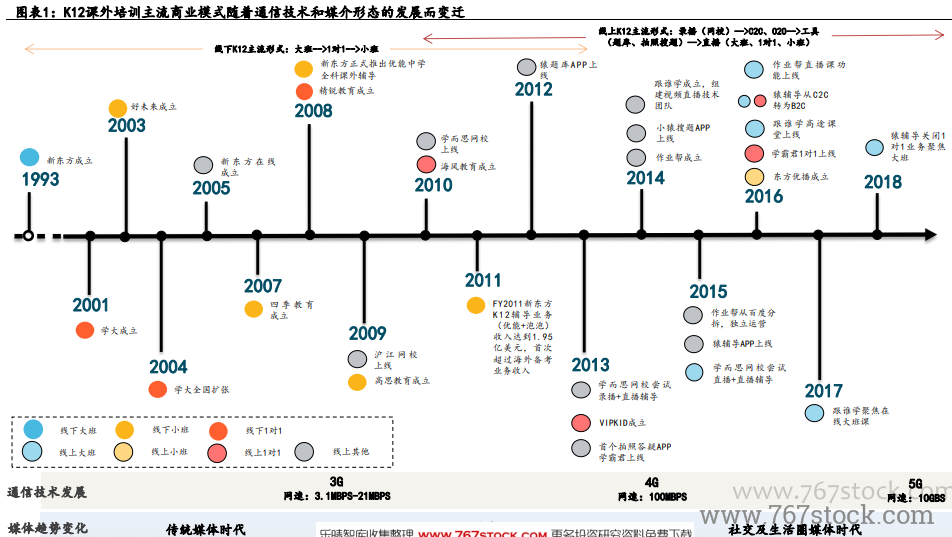

K12課外培訓商業模式復盤。線下K12培訓:隨著人均GDP的提高,用戶對個性化服務的需求提升,大班形式演變為更具針對性的1對1和小班,線下大班逐漸退出歷史舞臺。線上K12培訓:4G網絡的出現帶來移動互聯網的飛速發展,在線教育經歷了錄播課、O2O、C2C等模式的探索,逐漸回歸體驗導向和結果導向,在直播技術日益成熟的背景下,在線大班/1對1/小班直播成為當前K12課外培訓最為主流的商業模式。

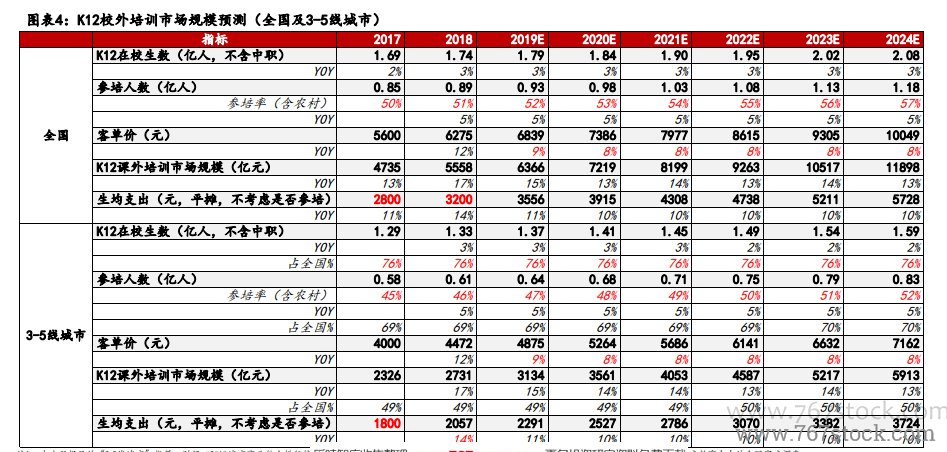

需求端:低線城市消費升級,課外培訓需求強勁。2020年全國K12課外培訓市場規模約7200億:我們參考2017年中國教育財政家庭調查對全國K12在校生校外培訓參培率和生均支出調查的結果對全國及下沉市場K12課外培訓市場規模進行估算,假設2017年全國課外培訓生均支出為2800元,對應市場規模約4700億,若2017年全國課外培訓參培率約50%,則對應參培學生的客單價為5600元;隨著課外培訓參培率的提升和課外輔導客單價的提升,估計2020年市場規模約為7219億元。3-5線城市K12在校生約占全國的76%,2020年市場規模約3600億:我們整理了2017年全國地級以上城市的普通小學、初中、高中在校生人數,估計2017年3-5線城市在校生約為1.29億,假設生均支出約1800元,對應市場規模約2300億,隨著客單價和參培率的提升,估計2020年3-5線城市K12課外培訓市場規模約為3600億,占全國的49%。

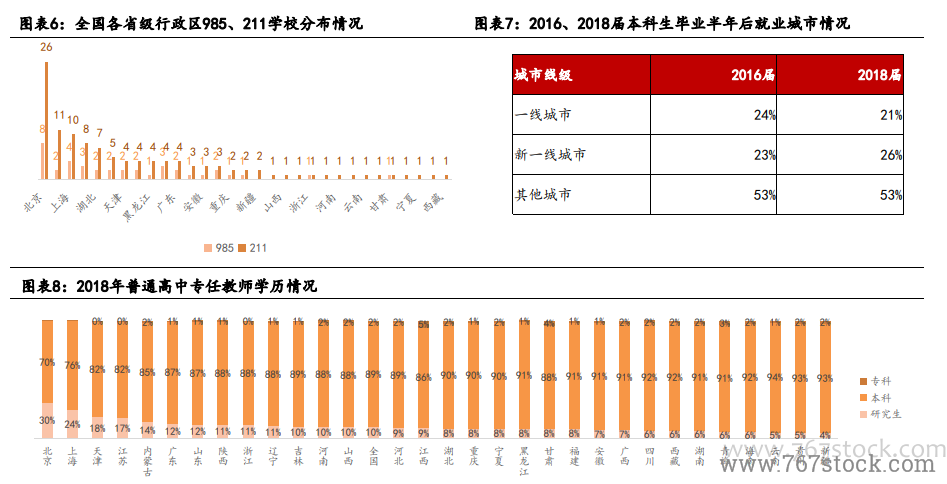

下沉市場優質教育資源供給不足,師資供給是最大瓶頸:中國的3-5線城市共計288個,占全國377個地級以上城市的68%。從師資供給的角度來看,3-5線城市因為經濟發展水平、崗位數量、城市文化環境等因素,對人才的吸引力較弱,麥可思2019年就業藍皮書顯示,2018屆本科畢業生中在全國19個一線城市和新一線城市就業的比例達到47%,在北京、上海就業的本科畢業生中外省籍達到85%和80%。從校內師資學歷情況來看,2018年北京、上海普通高中專任教師中研究生學歷占比達到30%、24%,而河北、江西等18個省份這一比例則不足10%。