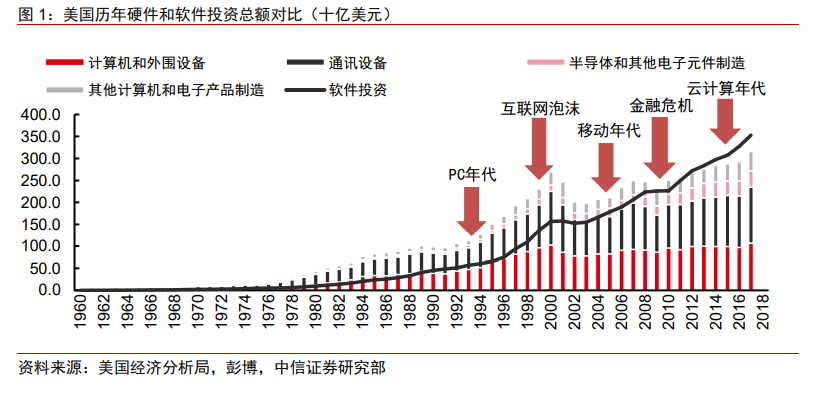

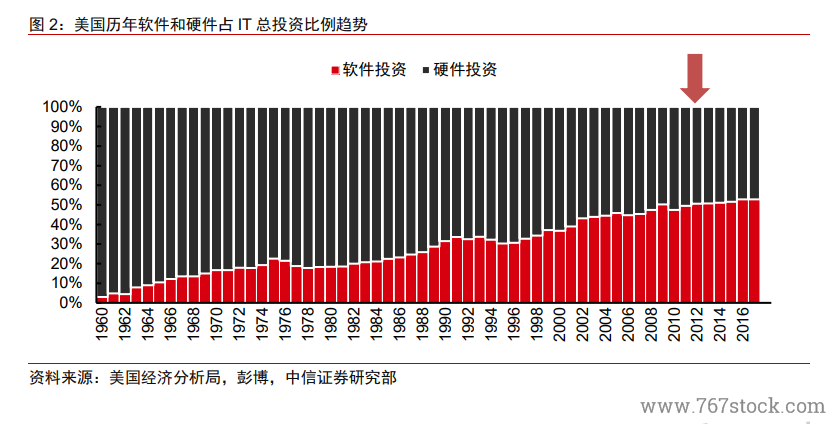

云計算年代促進軟件投資激增。我們認為中美在產品結構、增長邏輯上存在較大的差異。經過 PC、互聯網和移動互聯網年代,軟件的重要性慢慢在提高。到了云計算年代,部分企業的硬件支出變成了給云供應商的軟件訂閱費用,因此促進了軟件投資在 2010 年后的大幅上漲。2012 年以后企業部門在軟件領域的支出已經超過硬件,為美國 IT 和軟件市場定下扎實的基礎。

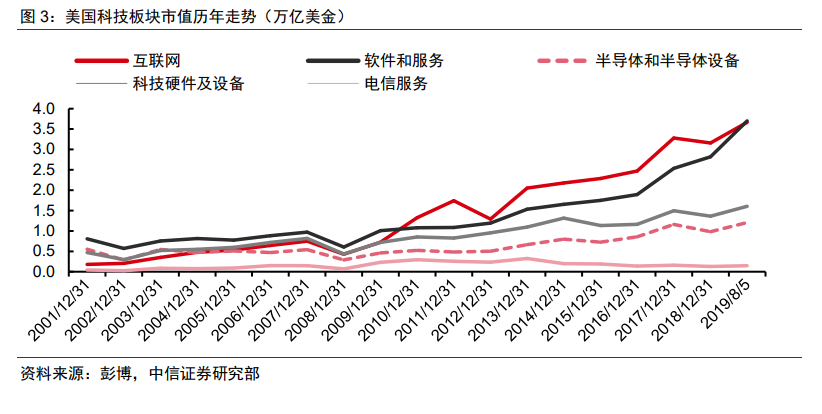

軟件和互聯網公司市值在過去十年翻倍。美國企業對軟件投資的上漲帶動了軟件供應商的營收快速增長,因此從 2010 年到去年之間美股上市軟件和互聯網公司的總市值都分別翻倍,兩者均達到 3.7 萬億的水平,而按互聯網和軟件&SaaS 行業在美股科技股市值比重亦持續提升至 72%(2019 年 3 季度)。

自 2013 年以來,云計算相關企業的市值及收入規模漲幅領先其他科技子板塊。在純SaaS 企業、云轉型企業、半導體企業和傳統巨頭當中,我們發現市值及收入規模累計漲幅最高的均為純 SaaS 類企業(包括 Salesforce、ServiceNow、Workday),2013 年以來市值及收入規模累計分別上漲 543%和 578%,這主要是由于他們沒有舊有傳統業務的約束,新業務增量明顯。其次是從舊有業務成功轉型到云計算的典型企業,包括微軟、Adobe、亞馬遜、谷歌、估值以及業績也明顯因云計算的普及而受益,2013 年以來市值及收入規模累計分別上漲 443%和 206%。兩者表現明顯超過半導體(307% / 41%)和其他傳統科技巨頭(84% / 25%)。由此可見,云計算貢獻了這些公司的市值及業績上漲,成為近年科技行業市值及業績上升的主要動力。