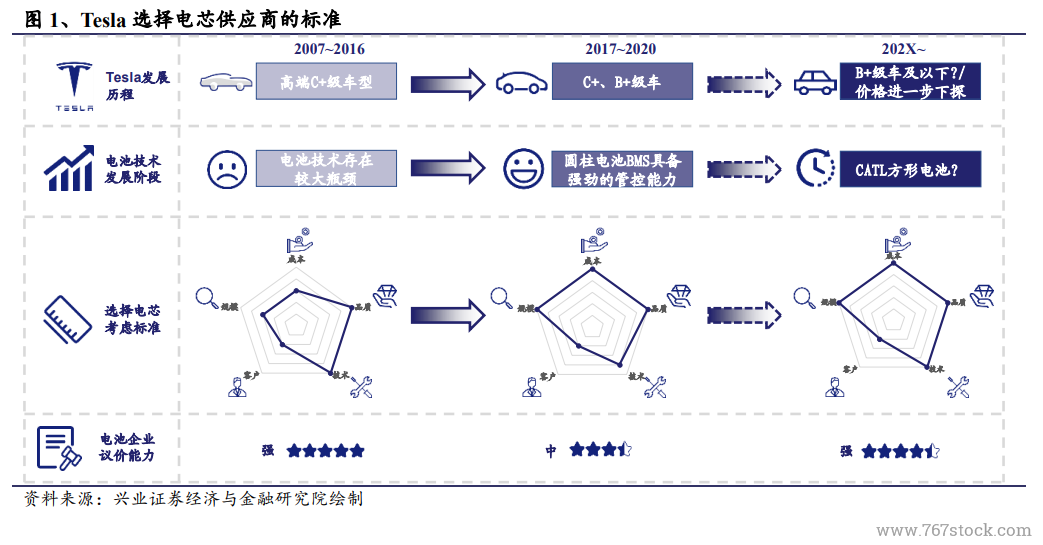

Tesla 選擇電芯的標準隨自身競爭力和電芯行業發展正逐漸發生轉變:我們認為得益于其圓柱 BMS 對電芯極強的管理能力以及其他電芯廠商電池技術逐漸進步,當前 Tesla 選擇電芯供應商的標準正由技術(指技術研發與儲備)與品質優先,逐漸轉向成本、品質、規模優先,保障安全性及保規模化供應的同時,進一步降低成本,帶動整車銷量。

LG 化學、CATL 綜合競爭力已不弱于松下,松下在規模和客戶端的劣勢將在阻礙其動力電池業務的拓展。LG 化學、CATL 在技術上正逐漸逼近松下,且方形、軟包電芯成組效率更高,是車企使用的主流電芯;品質上 LG/CATL在軟包電池/方形電池上深耕多年,掌握生產過程的 know how,一致性不斷完善;成本上寧德時代本土化供應鏈成本最低,LG 受運輸成本、歐洲人力成本、及產能利用率較低影響,短期成本較高,松下供應鏈較閉塞,電芯單體成本已無優勢,被 CATL 反超。規模上 CATL 與 LG 擴產意愿較強,規模化供應能力有保障,松下對于 GG1 工廠擴產搖擺不定,對未來擴張較謹慎。客戶結構上 CATL、LG 已獲得傳統主流車企認可,客戶結構優于松下。

我們預計 2025E 全球電芯將呈現 CATL、LG 為首的雙寡頭格局。未來車企自供電池存在一定可能,但考慮到電芯端較高的投資,我們認為 2025E 車企仍將以外購電池為主。合資建廠保供應,增壁壘,開放采購降成本,促銷量。此外,出于成本端的考量,我們認為未來 Tesla 采用以寧德為代表的方形磷酸鐵鋰電芯并非無可能,但長期來看高鎳三元是確定性趨勢。若Tesla 采用CATL方形電芯,則 CATL 或將成為 2013 年的松下,與 Tesla 合作研發方形 BMS 形成深度綁定的關系,長期全球市場份額有望維持高位。預計 2025E 全球動力電池份額:CATL 30%、LG 化學 27%。