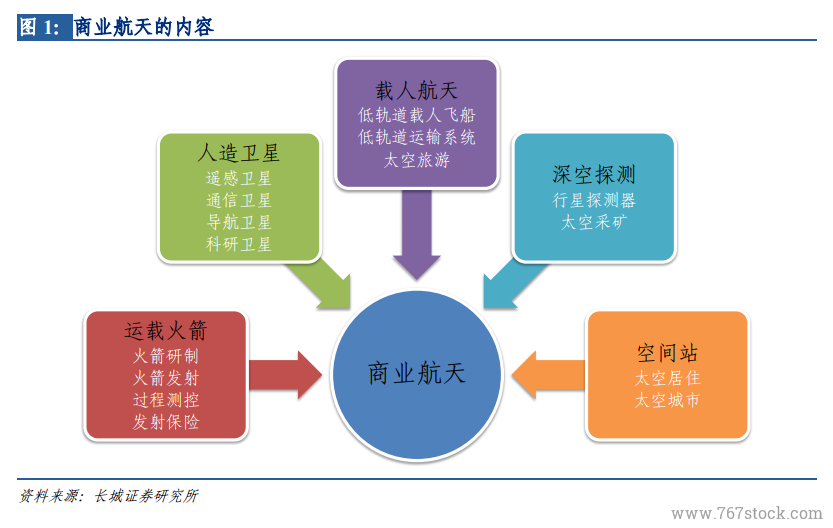

商業航天是航天事業發展到一定階段的必然產物。21 世紀以來,航天產業在各國科技發展、軍事建設以及不斷增強的太空經濟活動的需求下蓬勃發展,體量越來越大,應用日趨廣泛,探索領域逐步由近地空間走向深空,單純依靠國家投入已無法承擔快速增長的人類太空活動需求。而通過軍民融合模式發展商業航天,既可以合理配置和有效利用各種資源,避免軍民重復建設、分散建設,又可有效推動新技術應用及普及,為航天科技發展注入新的動力。由此可見,商業航天將是未來全球航天產業發展的必由之路。

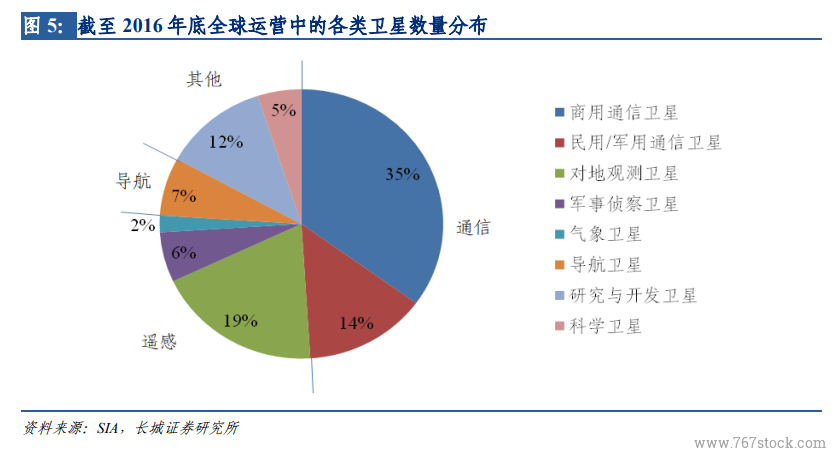

衛星產業是商業航天的主要組成部分。全球商業航天產業可分運載火箭、人造衛星、載人航天、深空探測及空間站五大方向,其中載人航天、深空探測及空間站產業尚處于萌芽階段,整體規模較小,因此人造衛星以及與衛星發射相關的商業運載火箭產業構成了目前太空經濟的主體。據美國衛星工業協會(SIA)統計,2017 年全球太空經濟體量約3480 億美元,其中衛星工業(含衛星發射)占比約 79%,規模達 2690 億美元。2018 年發射衛星總量超過 300 顆,在軌業務運行的衛星數量達到 2100 顆,增長了 20%以上。其中,遙感衛星占總數的 39%,商業通信衛星占 22%。2018 年衛星產業總收入為 2774 億美元,全球航天經濟規模達 3600 億美元。

在現有衛星通信市場上,同步軌道寬帶衛星通信系統仍占主導地位。衛星移動通信市場中,銥星、全球星、Orbcomm 三大低軌衛星移動通信運營商份額之和僅占 30%左右,而最大的同步軌道衛星移動通信運營商海事衛星(Inmarsat)的市場份額達 60%。衛星固定通信市場中,幾乎全部被同步軌道系統占據,O3b 是目前全球唯一一家商用中低軌衛星固定通信系統。