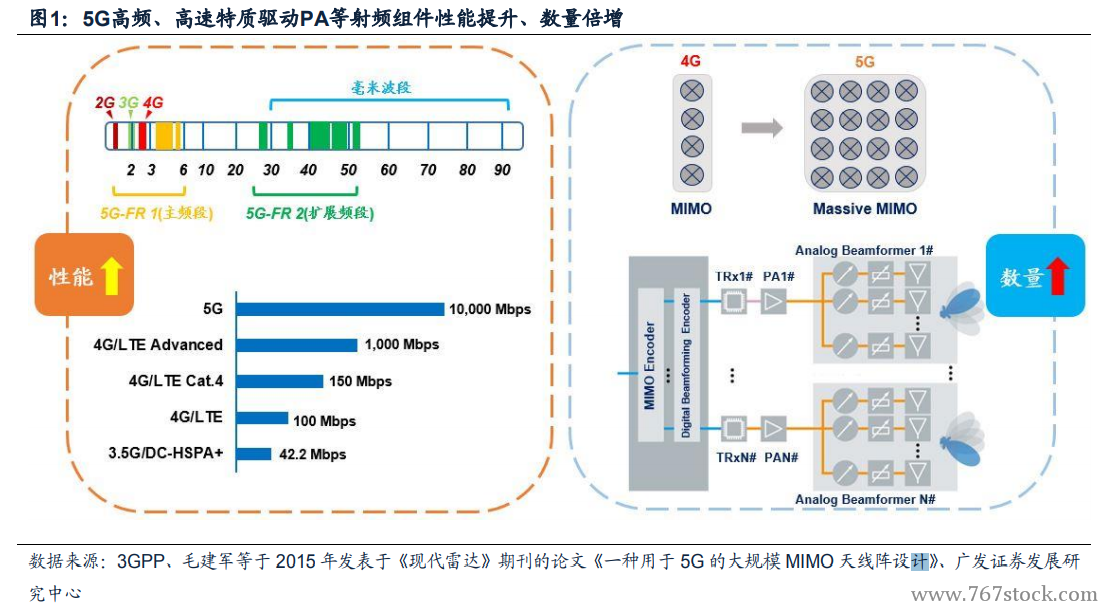

規模方面,5G宏基站的數量較4G時代將大幅增加。5G通信頻譜分布在高頻段,信號衰減更快,覆蓋能力大幅減弱。相比于4G,通信信號覆蓋相同的區域,5G基站的數量將大幅增加。于黎明等于2017年發表于《移動通信》期刊的論文《中國聯通5G無線網演進策略研究》中對3.5GHz及1.8GHz在密集城區和普通城區覆蓋能力的模擬測算,密集城區中3.5GHz頻段上行需要的基站數量是1.8GHz的1.86倍,普通城區中3.5GHz頻段上行需要的基站數量則是1.8GHz的1.82倍;(2)技術方面,大規模MIMO技術應用導致單基站所需功率放大器等射頻組件數量大幅增加。根據毛建軍等于2015年發表于《現代雷達》期刊的論文《一種用于5G的大規模MIMO天線陣設計》,單用戶MIMO、多用戶MIMO分別是3G、4G時代常用的天線技術,而5G將引入大規模MIMO(Massive MIMO)來應對更高的數據速率要求。大規模MIMO技術使用大型天線陣列(通常包括64個雙極化、至少16個陣列元素)來實現空間復用,大大提升了特定空間區域內的數據流吞吐量。以5G宏基站采用的64T64R天線為例,相對于4G常用的4T4R天線,單個5G宏基站天線對射頻器件需求量將是4G宏基站的16倍。

終端:5G終端支持頻段增多將直接帶動射頻前端用量和單機價值量的增長。根據Skyworks數據,通信頻段數量從2G時代的4個增加至4G時代的41個,而5G將新增50個頻段,總頻段數量將達到91個,由此將直接帶動射頻前端芯片的用量與單機價值的提升。根據Skyworks預測,射頻前端單機價值量將從4G的18美金上升至25美金。

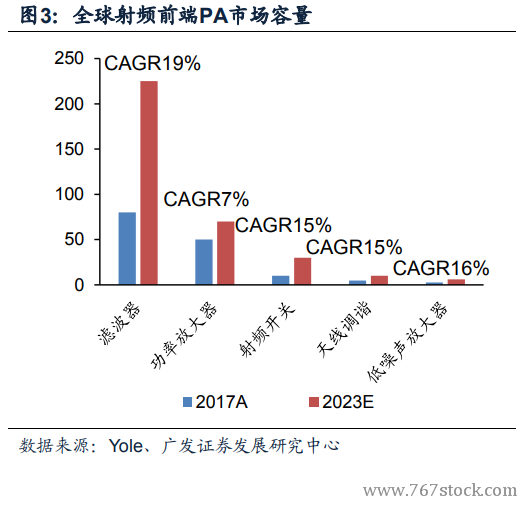

5G宏基站的總量、單基站PA需求量以及5G終端單機射頻前端用量相較4G時代將明顯提升。根據QYR Electronics Research Center的預測,2018年至2023年全球射頻前端市場規模預計將以年復合增長率16%持續高速增長,2023年接近313.1億美元。單就功率放大器看,Yole預計2017-2023年全球功率放大器市場將由50億美元增加至70億美元,CAGR達7%左右。