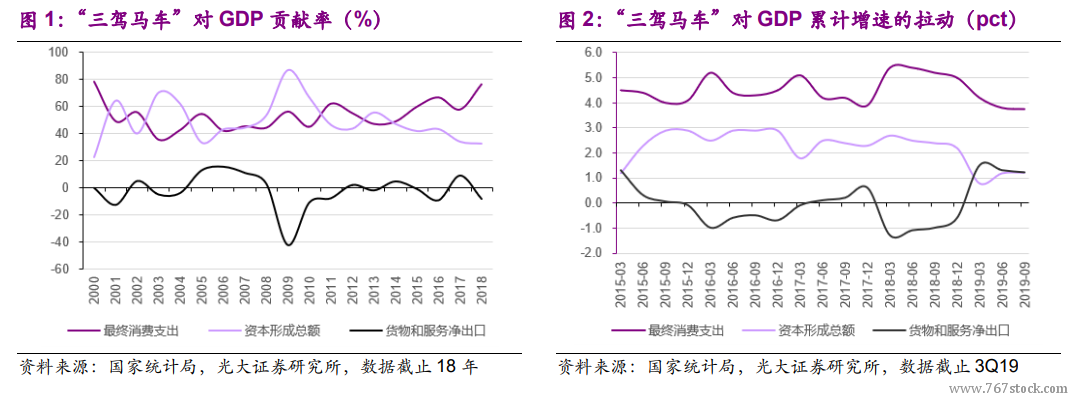

消費對經濟貢獻邊際向下,投資貢獻低位企穩。從對 GDP 增長的貢獻角度,近年消費貢獻繼續呈提升趨勢,是 GDP 保持較快增長勢頭的核心動力,但18 年以來,其貢獻邊際向下(19 年前三季度其對 GDP 增長拉動 3.75pcts,對 GDP 增長貢獻為 60.3%);投資對 GDP 貢獻 08 年以來總體呈下降趨勢(19 年前三季度其對 GDP 增長拉動 1.23pcts,對 GDP 增長貢獻為 19.0%),但近期存在企穩跡象;19 年凈出口對 GDP 增長拉動明顯提升,主要源于受政治環境影響致進口超預期下降所致及 18 年低基數。

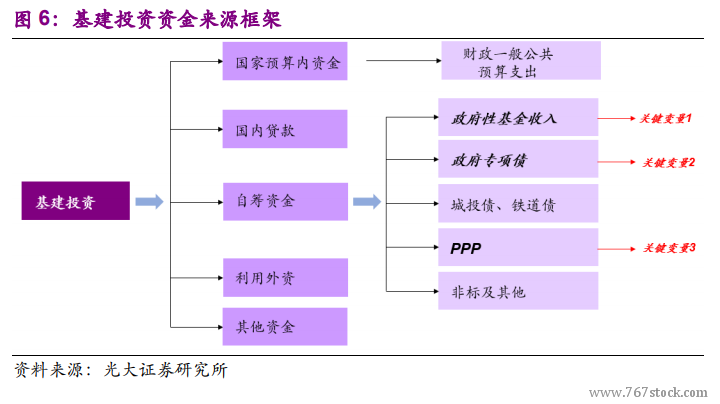

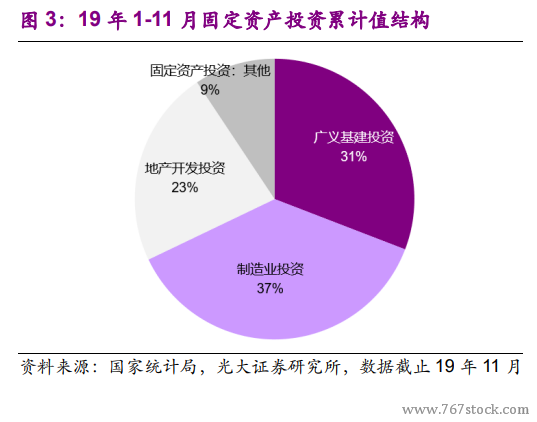

基建投資是否能繼續向上及向上空間是市場關注焦點。固定資產投資角度,固定資產投資主要為三部分:廣義基建投資、制造業投資和房地產開發投資,其中 19 年 1-11 月固定資產投資完成額中三者占比分別為 30.8%、37.1%、22.7%,三者合計占比超 90%。19 年前 11 月地產投資增速維持高位,但呈回落態勢,“房住不炒”基調確定的背景下,后續存在下降壓力;19 年以來制造業投資增速持續向下,仍在探底,下游需求不見好轉,后續回升存在不確定性;另一方面,在 18 年基建投資逐漸觸底之后,19 年以來基建投資增速持續邊際改善,自上而下,在“穩經濟”重要性凸顯的背景下,考慮到基建投資對經濟拉動作用,市場關心基建投資是否能繼續向上及向上空間。

數據上,19 年基建投資增速趨勢邊際向上,但向上幅度有限。19 年 1-11 月,廣義基建累計投資 16.5 萬億,同增 3.5%,增速較 2019 年 1-10 月變動+0.2pct;狹義基建累計投資 13.7 萬億,同增 4.0%,增速較 19 年 1-10 月變動-0.2pct。單 11 月廣義基建投資、狹義基建投資分別同增 5.2%、2.3%,增速環比分別+3.2pcts、+0.3pct。2019 年 1-11 月,電力、熱力、燃氣及水生產和供應業/交通運輸、倉儲和郵政業/水利、環境和公共設施投資累計同比增速分別為 3.6%/4.3%/2.8%,較 1-10 月變動+1.7pcts/ -0.3pct/ +0.1pct。