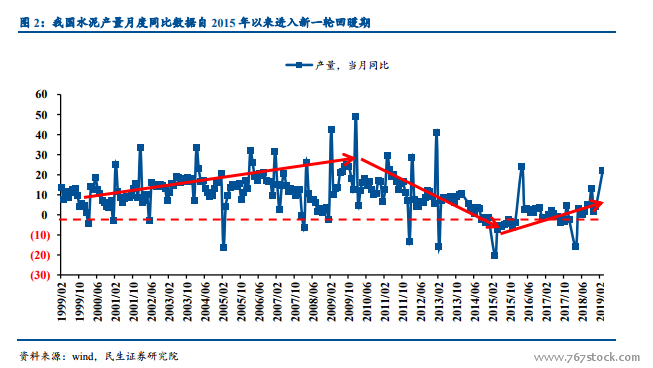

錯峰限產推動水泥自 2015 年進入新一輪景氣周期。我國的水泥表觀需求量從 1999 年以來經歷了快速增長期和平臺期兩個階段:快速增長期的年化復合增速為 10%,峰值 24.8 億噸出現在 2014 年;平臺期的需求約為 22-24 億噸。從月度產量同比增速數據來看,我們水泥產量自 1999 年經歷了三階段:第一階段是1999 年到 2010 年,月度產量同比增速上升;第二階段是 2010 年到 2014 年,月度產量同比增速持續下滑至負值;第三階段是 2015 年至今,月度產量同比增速回暖到正值,并且在 2018 年 6 月以來有加速上升的趨勢。

玻璃自 2015 年以來進入價和量的平臺期。我國玻璃行業的發展大概可以分為兩個時期:第一階段總產能和在產產能同步快速增長期(2002-2015),總產能年化復合增速為 15%;第二階段為在產產能的平臺期(2015至今),具體特點為在產產能保持約 9 億噸,與此同時總產能還在擴張,產能利用率持續下滑。

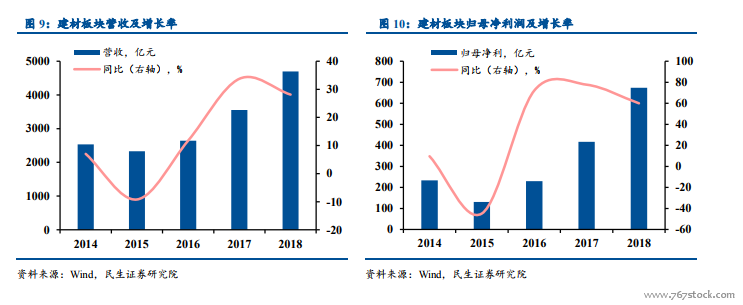

建材行業 2018 年報財務數據總結。建材板塊 2018 年營收和凈利潤繼續保持增長,其中營收 4697 億,同比增長 28%,凈利潤 674 億,同比增長 60%。2018 年板塊 ROE 為 18%(同比提升 5%),毛利率為 32%(同比提升 2%)。從過去 5 年的數據對比來看,2015 年是明顯的行業底部,2016 年至今建材板塊營收、歸母凈利、ROE 和毛利率等都明顯回升。2018 年營收增速和凈利增速有所放緩。得益于盈利的整體提升,板塊整體資產負債率過去 5 年處于下降趨勢,2018 年的資產負債率僅為 42%,相對 2014 年的 48%,下降了 6%。