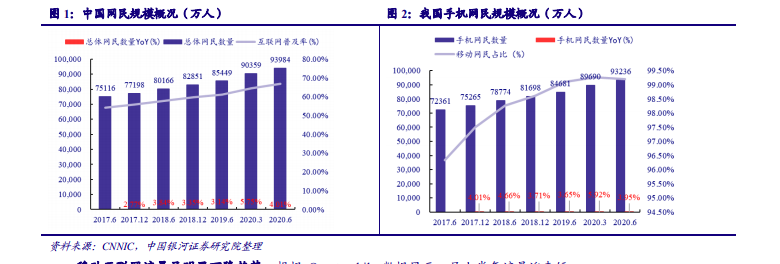

互聯網產業在經歷飛速發展后已逐漸步入產業周期的末端,雖仍有上升空間,但已進入存量競爭階段。據 CNNIC 數據顯示,截止 2020 年 6 月,我國網民總規模和手機網民規模分別已達 9.32、9.40 億,互聯網普及率為 67.0%,移動網民占比高達 99.24%。我國網民總規模和手機網民規模增長率自 2017 年起基本保持在 5%以下,增長緩慢,2020 年初疫情的發生為互聯網帶來了短暫紅利,兩者增長率均突破 5%,但隨著疫情影響逐漸消散,2020年 6 月數據顯示兩者增長率迅速回落,互聯網產業用戶數量發展遭遇瓶頸。

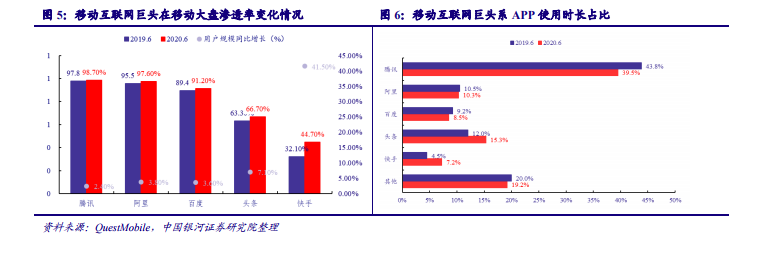

移動互聯網頭部企業尋求增量發展轉變為存量競爭。互聯網用戶規模已趨于穩定,移動互聯網頭部企業雖較去年相比有輕微增長,但 BAT(百度、阿里巴巴、騰訊)三家滲透率已接近 100%,用戶數量限制已接近天花板。且 BATTK(百度、阿里巴巴、騰訊、頭條、快手)旗下 APP 用戶使用時長占比高達八成以上,較去年略有增長,流量聚焦頭部企業趨勢明顯,互聯網競爭走向存量市場。

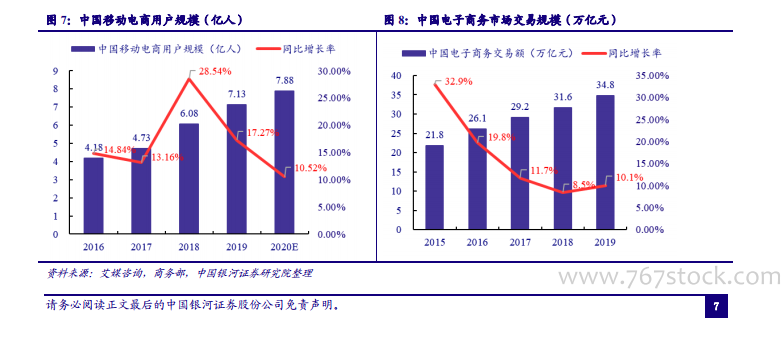

在存量競爭的大背景下,“用戶”是始終不變的話題,中國移動電商用戶規模放緩,中國電子商務 GMV 增速下滑。隨著移動互聯網規模增長進入瓶頸期,移動電商用戶規模以及電商 GMV 增速也逐漸回落。根據艾媒咨詢的數據,2019 年中國移動電商用戶規模已達到 7.13 億人,同比增長 17.27%,較 2018 年 28.54%的同期增速已有所放緩,預計 2020 年會進一步下降至 10.52%。相應地,電商交易也同樣出現了增速放緩的趨勢。根據商務部電子商務和信息化司發布的數據,2019 年中國電子商務市場交易規模(GMV)已實現 34.8萬億元,雖然較 2018 年增速有所提升,但已基本回落至 10%左右的水平。電商用戶規模的發展已然接近瓶頸期,行業已邁入存量時代。