2019 年上半年互聯網廣告行業維持高速增長(同比 40%),幾家歡喜幾家愁。從主流互聯網公司廣告收入來看,2019 年上半年互聯網廣告行業并未遭遇外界預期的寒冬,增速反而高于 2018 年平均水平,同時遠遠跑贏整體廣告大盤。根據國家市場監督管理總局披露的數據,2018 年我國廣告經營額為 7991.49 億元,同增 15.88%。而根據中關村互動實驗室數據顯示,2018 年互聯網廣告總收入為 3694.23 億元,年增長率為 24.2%,增長率遠超廣告業整體大盤。

2018 年全球互聯網廣告市場規模同比增速為 11.18%,美國行業規模同比增速達到 18.81%,增速相比中國略微偏低,并且增速都有所下滑,但聚焦到海外幾大典型互聯網公司的廣告收入情況,我們發現其增速比中國公司整體略低。其中,Facebook2019Q2 廣告增速達 27%,這得益于 Stories 模式的信息流廣告增長,以及 Instagram、WhatsApp等 Facebook 旗下平臺廣告潛力的進一步挖掘;Amazon 在 2019 年以來廣告收入一直呈現高速增長,2019Q2 增速達69.53%,逐漸開始挑戰 Google 和 Facebook 兩大互聯網廣告巨頭的地位,這一方面是由于 Amazon 持續拓展數字廣告業務,一方面也是其前值基數較小的緣故。而像 Pinterest,Roku 等公司也由于美國移動端信息流廣告投入的持續增長取得業績的快速進步。

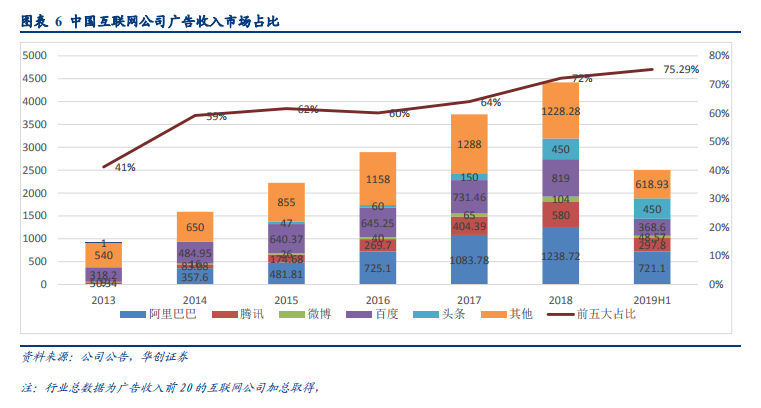

馬太效應持續加強,五大巨頭占比提升。我們在年初關于互聯網的報告《互聯網 C 端的大變局__流量焦慮與估值的重構》中就指出:在流量的變現上,巨頭的護城河牢不可破,利潤進一步向頭部平臺集中,2019 年馬太效應將進一步強化。2018 年五大巨頭瓜分了互聯網廣告市場 72%的份額。大型互聯網集團憑借媒體流量優勢不斷搶占市場份額,廣告收入連年保持快速增長。騰訊阿里百度頭條微博五大巨頭壟斷了互聯網廣告近 7 成的市場份額。在市場進入存量時代之后,投放成本不斷攀升,對中小公司形成巨大壓力。2019 年半年已過,從集中度來看,印證了我們年初的判斷,五大巨頭的集中度進一步提升,截止 2019 年 H1,騰訊阿里百度頭條微博廣告收入占比達到 75%,比 2018 年年末的 72%提升了 3 個點。