中國互聯網經歷了十五年的高速發展,從 PC 互聯網到移動互聯網,C 端消費是過去十五年中國互聯網發展的主題。各路大小巨頭圍繞資訊、電商、社交、生活服務四條賽道各顯神通,將移動互聯網用戶總量推至 11 億。一直以來我們所熟悉的消費互聯網行業的核心模式為 C 端用戶的獲取與變現。無論是以阿里巴巴、京東、拼多多等電商為首的消費者傭金變現,還是以騰訊為首的消費者增值服務變現,又或者以百度、微博、今日頭條為首的廣告變現。其核心模式無不是遵循獲取 C 端用戶——每個人的生活線上化、數據化——進行數據與流量的變現這一基本商業模式。而隨著互聯網 C 端人口紅利的消失,移動用戶增長見頂,移動互聯網步入存量市場,C 端用戶變現迎來天花板。增長放緩的同時成本進一步推高。C 端增長式微的同時,是 B 端業務的冉冉上升。新興的 2B 互聯網公司不斷入局,同時 BAT 等巨頭也在不斷擴大 B 端互聯網業務。互聯網浪潮正從過去的消費互聯網向產業互聯網轉移,巨頭們正在把“矛頭”從 C(消費者)端轉向 B(企業)端,他們希望越來越多的企業接入互聯網,進行數字化和智能化改造,從制造、金融、醫療、汽車、物流、通信到交通、城市管理、政府服務最終打造一個萬物互聯的新世界。騰訊組織架構重組、阿里巴巴的新制造與新零售布局再到美團的餐飲商戶供應鏈賦能,中國的科技巨頭們幾乎全部開始重估 B 端的價值,試圖找到將手中的巨大流量與企業的業務模式、運營模式和商業模式的數字化結合起來。2018 年可以稱之為中國互聯網行業由 2C 向 2B 轉變的元年。

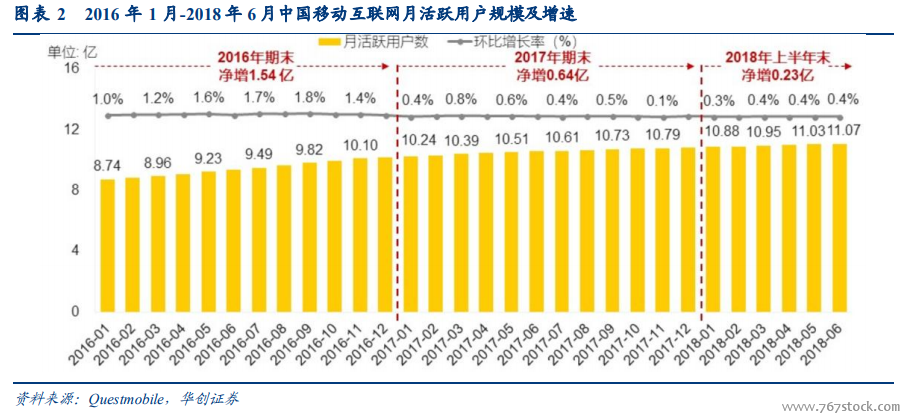

整個移動互聯網 C 端的規模可看做三個核心變量的乘積:活躍用戶數、單用戶使用時長、APP 總數。2018 年上半年三個核心變量增長均放緩,標志著中國移動互聯網步入存量市場。2018 年上半年中國移動互聯網用戶規模增長停滯,人均單日使用時長增幅較小。根據 Questmobile 統計數據顯示,2018 年上半年,中國移動互聯網活躍用戶數凈增僅 0.23 億,同比下降 25%。

隨著互聯網整體規模的見頂,線上流量成本持續走高。2017 年全球市值在 150 億美元以上的主流互聯網公司月活獲客成本皆在 100 元以上。在消費互聯網的各個領域,搜索、電商還是增值服務,線上獲客成本都比幾年前上升了 5-10 倍。2017 年流量巨頭百度的流量獲取成本占到總成本的 10.7%,高達 25 億元;直播巨頭陌陌 6 億美元收購探探,只為其 1.1 億注冊用戶。