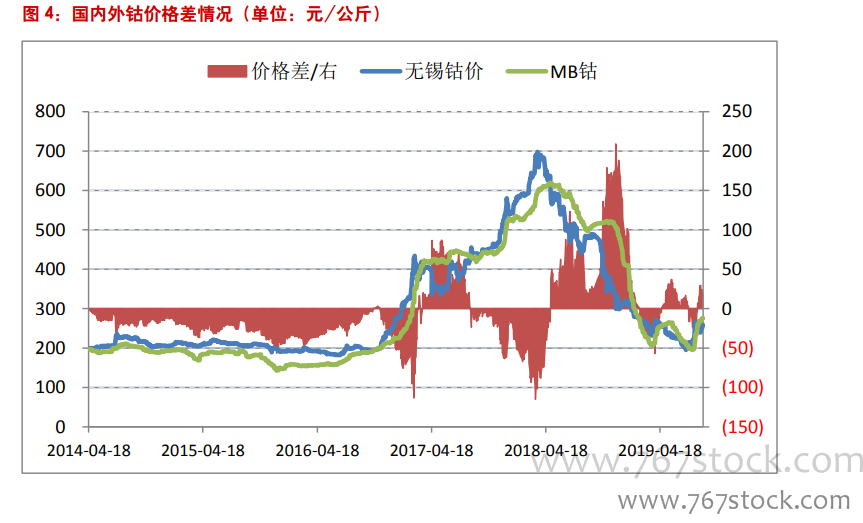

三元材料短期盈利波動主要受鈷價影響。2018 年下半年以來,正極材料行業毛利率、凈利率出現不同程度下滑,盈利水平自高點回落,我們認為這主要是受鈷價下跌和國內外鈷價差收窄的影響。正極材料的定價方式主要為“成本+加工費”模式,一方面鈷價下跌情況下,三元正極材料售價下滑,而企業的高價鈷庫存可能導致原材料成本偏高,進而影響正極材料噸利潤;另一方面,正極三元材料報價主要參考 MB 鈷報價,而真實采購原料時成交價為國內鈷價,當 MB 鈷價高于國內鈷價時,企業能充分享受國內外價格差,而當 MB鈷價低于國內鈷價時,企業必須彌補國內外價格差(或直接從海外采購,價格差帶來的盈利也會縮減),導致盈利下滑。

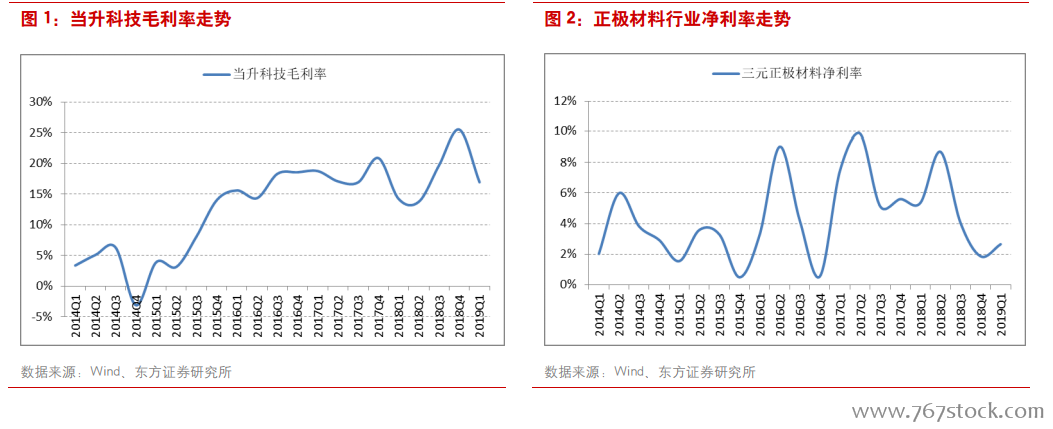

近期三元正極材料盈利能力已經見底。從周期角度來看,鈷價整體沖高回落后已經基本見底,而正極材料行業整體盈利能力 2018 年再次下滑,主要上市公司正極毛利率從 18.6%下滑至 14.8%,而凈利率更是從 7.8%下滑至 3.2%,基本處于微利的狀態。考慮到正極材料企業以賺取加工費為主,同時必須面對高價值原料庫存波動的風險,合理利潤率是行業生存的應有之義,未來行業盈利水平繼續大幅下滑的可能性已不高。此外,相比其他三大材料,目前正極材料無論是毛利率還是凈利率已是四大材料中最低,其利潤占比也創出了近兩年新低,隨著鈷價高點回落后恢復穩定,未來正極材料盈利能力也有望率先筑底企穩。

三元材料長期市場空間巨大,長期仍具投資價值。三元正極材料已成為未來鋰電池發展主要方向。2017 年三元正極材料替代磷酸鐵鋰,成為國內占比最大的鋰電池正極材料,到 2018 年,我國動力電池年產量已達 70.6GWh,其中三元電池與磷酸鐵鋰電池產量占比分別為 55.5%和 39.7%,三元電池的結構占比進一步提升。