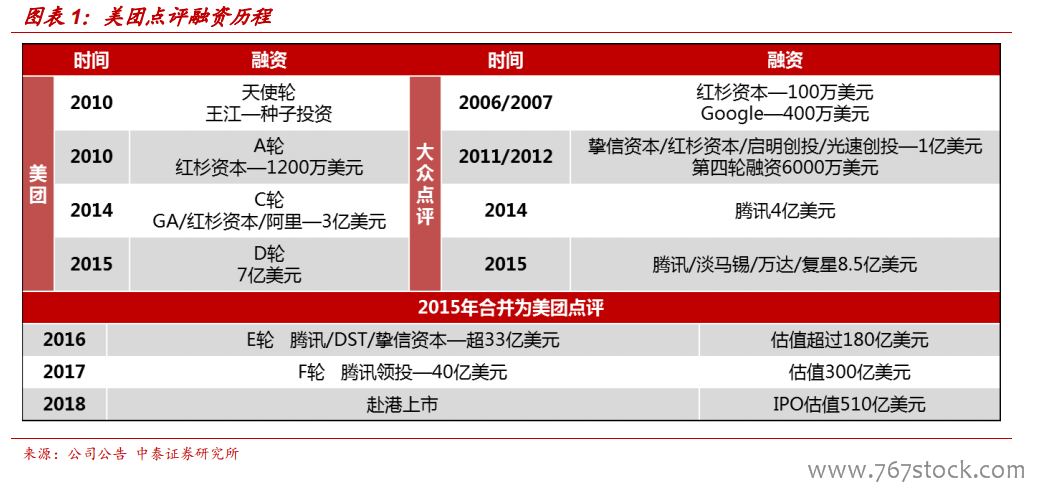

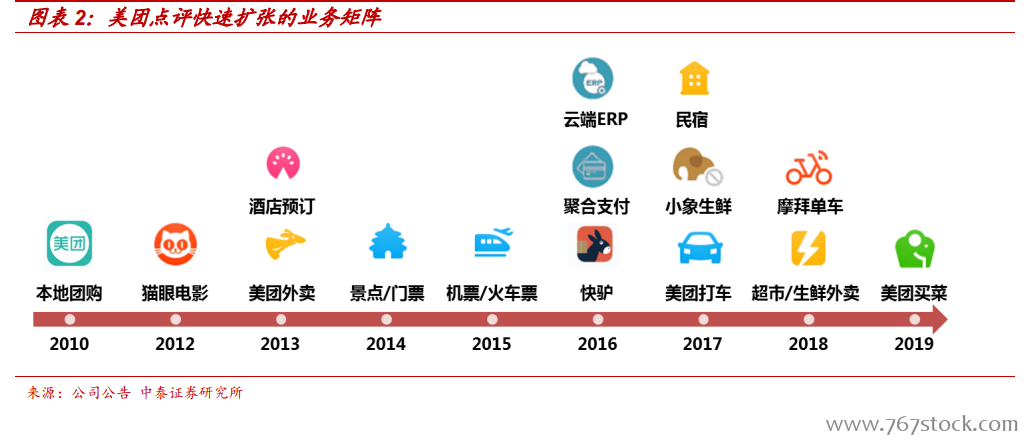

多輪融資推動美團點評估值快速上行,業務矩陣快速擴張。美團成立于2010 年,以團購業務起家,在阿里、紅杉、騰訊等多輪巨頭融資支持下,成功在“百團大戰”中脫穎而出,成為當年 5,000 余家團購網站中僅存的碩果。充足的融資不僅為美團度過初創期提供了強大的資金支持,還促成了團購類市場兩大主流玩家的合并:2015 年美團與大眾點評合并后,成為中國最大的到店餐飲服務平臺。最近三年來,美團加速業務矩陣擴展,在餐飲和酒旅業務基礎上,試點餐飲供應鏈、生鮮到家以及出行等新業務,滿足消費者日益多元化的生活服務需求,擴大美團點評平臺的市場空間。

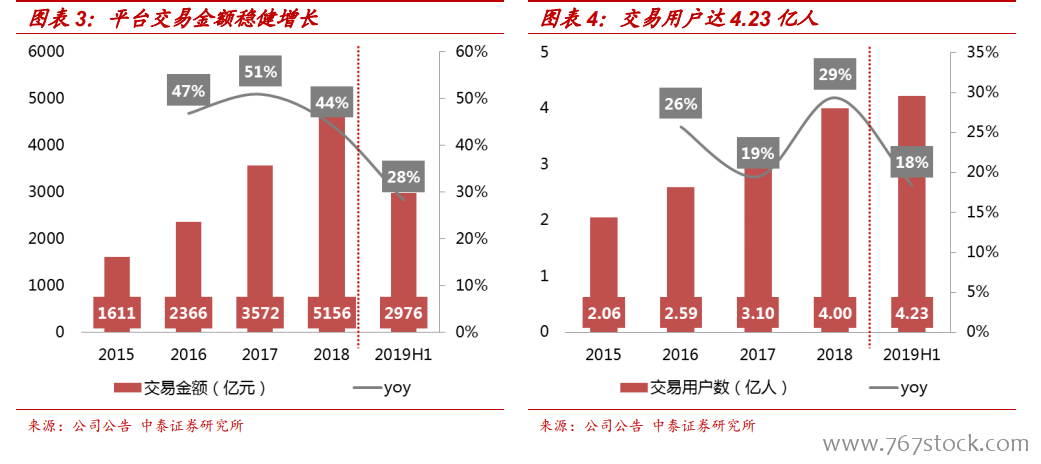

規模和高增長是美團高市值的基礎。截至 2019 年 9 月 9 日,美團市值為 4,201 億港元,在中國零售電商企業中位列前茅。我們認為,快速增長的銷售規模和高頻用戶群體是支撐美團高市值的基礎。2019H1 美團平臺交易金額達 2,976 億元,同比保持穩健增長;交易用戶達 4.23 人,用戶粘性也在持續提升,2016/2017 年公司復購交易額占比為 78%/82%,截至 2019 年,2015 年開始使用美團點評的用戶群體留存超過 60%,年平均購物頻率約為 45 次。作為生活服務電商龍頭,美團創收能力也在持 續 優 化 , 2016/2017/2018/2019H1 美 團 實 現 營 業 收 入129.93/339.28/652.27/418.77 億 元 , 同 比 增 長223.05%/161.13%/92.25%/58.69%,平臺變現率從 5.5%提升至 14.1%。美團當前仍然以抽傭為主,在線營銷服務進入放量增長通道,預計美團未來銷售規模仍將保持穩健增長,變現率提升的空間仍然較大。

戰略調整新業務,19H1 歸母凈虧損大幅收窄。美團外賣業務作為引流核心,需要持續投入騎手成本和用戶激勵開支,仍未實現全年正盈利。另一方面,2018 年美團收購摩拜單車帶來較高的資產折舊和重組成本,加上可轉換可贖回優先股的公允價值變動等非經常性損益影響,2018年虧損顯著擴大。2018 年美團經營性現金流凈額為-91.8 億元,同比顯著惡化。針對新業務帶來的虧損問題,美團 2019 年開始轉變發展思路,重新審視平臺競爭優勢,戰略收縮與主業協同效益較小、虧損較大的業務,比如打造輕資產的美團打車聚合平臺、關閉小象生鮮線下門店等,疊加共享單車折舊減少的影響,19H1 虧損大幅收窄,經營現金流顯著增厚。