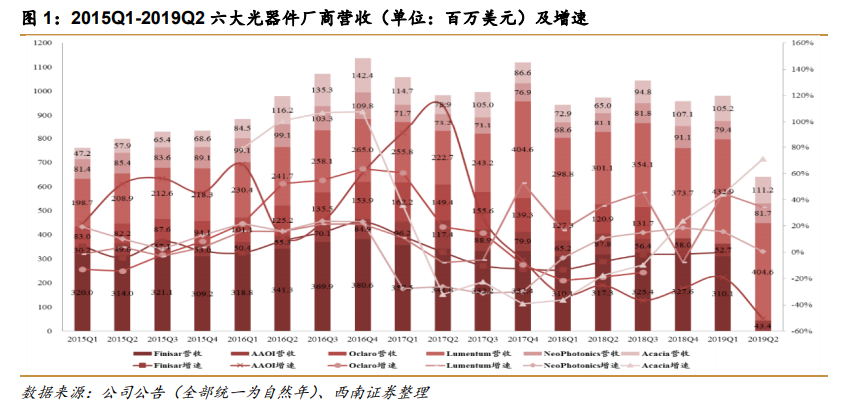

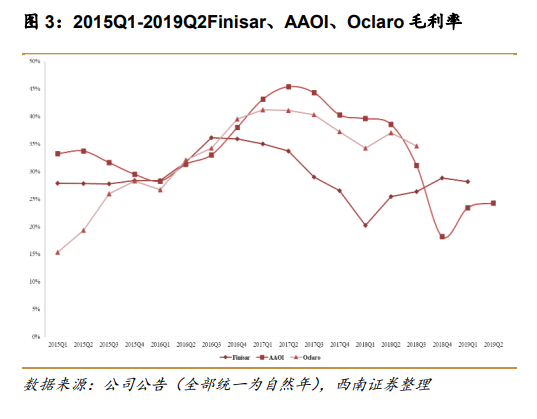

Finisar:被收購前始終以全球光器件領域的市場占有率第一盤踞龍頭寶座。從 2015Q1到 2019Q1,Finisar 的發展都較為平穩,因公司體量較大,營業收入總體起伏不大。營業收入從 2015Q1 的 3.2 億美元,增長到 2016Q4 的 3.8 億美元,隨后又逐漸下降,2019Q1 實現營收 3.1 億美元。2016 年營收同比大增 23.1%的原因是 Finisar 的銷售規模不斷擴大,據Ovum 統計,2016 年 Finisar 在全球光器件領域的市占率達到 14.8%,高出第二名 6.2 個百分點。2017Q1 開始營業收入逐漸下降、2017Q3 開始出現虧損的原因是市場競爭加劇,市場需求疲軟,公司產品平均售價下降導致的。公司與 II-VI 的合并預計將在 2019 年秋季通過SAMR 審批,屆時強強聯手,走向垂直整合,在創新和制造方面的核心業務的所有層面互為補充。

AAOI:一騎絕塵,闖入數通市場的黑馬。AAOI 的股價曾從全球排名前十開外、一度跌至 8 美元的局面,創造了一年 10 倍的股價奇跡。從營業收入和凈利潤水平看,2015Q1 到2019Q2,AAOI 的波動都較大。營業收入從 2015Q1 的 0.3 億美元,快速增長至 2017 年 Q2的 1.2 億美元,單季營收翻了將近三倍。但 AAOI 的客戶集中度較高,對客戶的依賴性較強,這有利也有弊。事實上,AAOI 的高速發展得益于其抓住機會進軍數通市場,隨著亞馬遜采購額的增加,AAOI 的數據中心業務越做越好,后來還增加了微軟和 Facebook 等大客戶。然而,對客戶依賴性高的弊端也隨之出現。2018 年至今,因為亞馬遜對 40G 產品需求下滑,訂單減少,加之有線電視市場疲軟和貿易戰的影響,AAOI 的營收大幅跳水,到 2019Q2 營收為 0.4 億美元,同比下降 50.6%,環比下降 17.7%。

Oclaro:自產高速光芯片,穩扎穩打,被收購后或將迎來全新發展機遇。2015Q1 到2018Q3,Oclaro 營收從 0.8 億美元,增長至 1.3 億美元,2018Q3 的凈利潤為 0.1 億美元,同比下降 61.4%。作為以技術務實的光器件廠商,Oclaro 早在 2014 年就開始將業務重心轉移到 100G 產品上,2015-2017 年,公司將產品進行推廣并實現量產,以及華為、中興等國內一些光器件廠商采購份額較大,Oclaro 的營收順風順水一路上漲,到 2017Q1 達到了 1.6億美元,同比增長 60.5%。2017-2018 年,Oclaro 營收逐年下降,主要受到華為清庫存的影響,但仍保持盈利。公司不斷甩賣資產和業務,業績始終未能好轉。2018 年 12 月,Oclaro正式被 Lumentum 收購,或將迎來新的機遇。