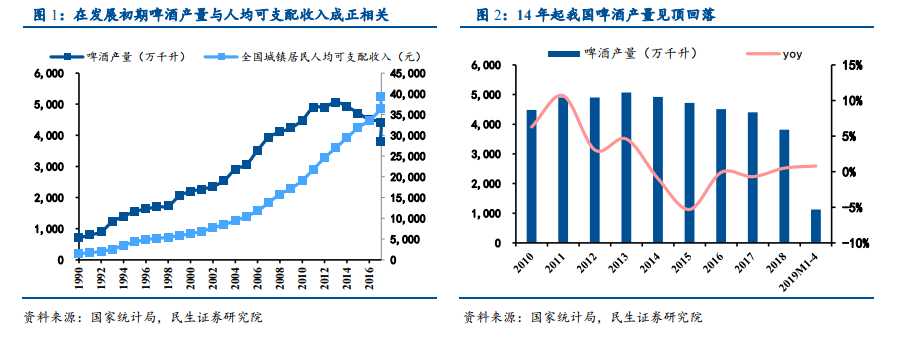

相較于擁有本土根深蒂固飲酒文化的白酒,作為舶來品的啤酒同質化嚴重、毛利率較低,所以啤酒企業在初期相較利潤而言更重視市場份額。為獲取市場份額,廠商之間價格戰較為激烈。然而,受累于 2014 年起啤酒產量回落疊加 16 年下半年起包材成本顯著提升,啤酒廠商利潤受到嚴重侵蝕,因此低價策略難以為繼。因此,客觀條件的改變促使廠商淡化對量增的訴求,在產品端采取包括直接提價及推動產品中高端化升級的措施提升盈利能力。

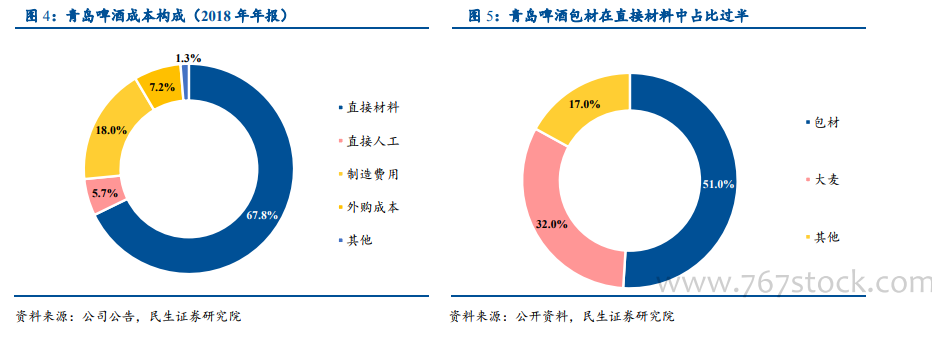

受累于 2017 年以來瓦楞紙、玻璃、鋁材等原材料價格大幅上漲壓縮了盈利空間,17 年底至 18 年中啤酒行業掀起集體提價潮,提價幅度在 5%-10%不等。通過對比分析主要原材料價格的變動趨勢,我們分析認為短期內啤酒行業整體成本壓力趨緩,因此提價的前提條件不成立:a.進口大麥價格方面:盡管受累于澳洲、加拿大等大麥主產國減產及本國國內需求增加,自 18 年 1 月起進口大麥單價持續爬高,但是啤酒廠商可以通過大宗采購提前鎖價及國產大麥替代來平滑部分影響,因此在 19 年 4 月份進口大麥單價增速邊際放緩的背景下,我們預計進口大麥價格上漲的影響是可以控制的。b.包材成本方面:18 年下半年以來宏觀經濟增速邊際放緩,環保“一刀切”被禁止致使上游原材料供給端有所寬松,玻璃、鋁板和瓦楞紙等包材價格增速大幅趨緩,我們預計短期內來自包材的成本壓力仍將持續減輕。

廠商能否順利提價在很大程度上取決于當前的市場競爭格局:若在區域形成絕對壟斷,則具備強勢的議價能力,因此提價動作可以順暢展開;若在區域與若干家廠商形成寡頭壟斷,則需要與競爭對手取得默契同步;若在區域份額落后,則議價能力較弱,只能被動成為價格的接受者。分省級市場來看,當前我國啤酒市場競爭格局仍未完全穩定,僅少數省份決出市場份額的絕對領先者,大多數省份尚處于寡頭壟斷或壟斷競爭階段,盡管存在市場格局發生巨大變化的可能,但是在近年來行業整體消費量持續走低但成本卻逐漸走高的大背景下,各廠商所面對的囚徒困境使得各自在價格層面不主動求變仍是上策,即成本壓力使得過去的低價營銷策略不再行得通,但直接提價進而可能因此喪失市場份額的策略也不可接受。