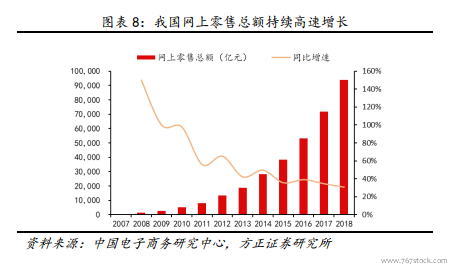

中低端市場的增長奇跡。電商行業是過去十年中國增長最快的行業之一,快遞的中低端市場直接受益于此,并成就了通達百世 5 家企業。即使最樂觀的預言者,在 2005 年圓通開始與淘寶合作、開啟電商件時代之時,恐怕也難以想象今日的增長情況,否則作為快遞標桿企業的順豐當年也不會在初步嘗試之后就放棄了中低端市場。在中低端電商件的帶動之下,從 2014 年開始,我國快遞業務量開始超越美國位居全球第一。2018 年,僅中通、韻達兩家的業務量之和就已經超越美國全國總業務量,并且高基數之下,中低端 5 家仍然保持著 30%-40%的業務量高增速。無論總量還是增速,我國中低端快遞市場都在經歷著全球其它市場從來沒有發生過的情況。

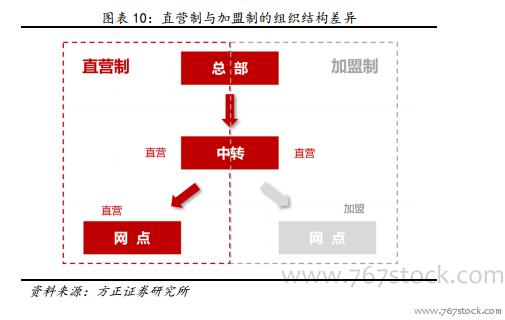

商業模式的比較:加盟制與直營制都是適應各自市場的有效手段,本身并無優劣之分。加盟制和直營制,分別適用于不同的賽道。對于經營這門生意而言,商業模式沒有簡單的孰優孰劣之分,適合的才是最好的。即使在美國市場,聯邦快遞的陸運業務采用的同樣是加盟制。直營制的順豐當初之所以放棄了中低端市場,最核心的原因在于自身直營制的實質是以高成本為代價來保證服務和時效,而中低端電商件市場的需求卻是低價,供需無法匹配,以其直營制的資源儲備去沖擊中低端市場不存在可行性。加盟制的圓通 2018 年四季度選擇進軍中高端市場之時,采取的戰術是另起爐灶成立直營制的承諾達特快,原因在于自身加盟制的實質是以低配的服務和時效為代價來保證低價,而中高端的需求卻是優質的服務和時效,供需同樣無法匹配。

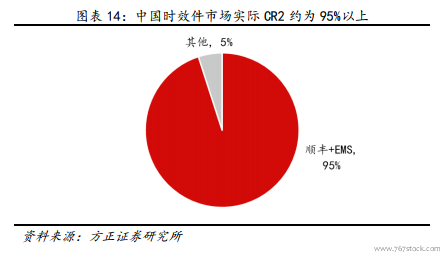

中高端格局清晰,但競爭在加劇。中高端市場 3 個細分子行業中,時效件市場順豐一家獨大,中高端電商件市場京東占得先機,公務件市場 EMS 壟斷經營,各條細分賽道的格局都非常清晰。但 2018 年下半年以來,除了公務件市場受益于政策保護格局沒有發生變化之外,無論是時效件市場還是中高端電商件市場,競爭都開始加劇。