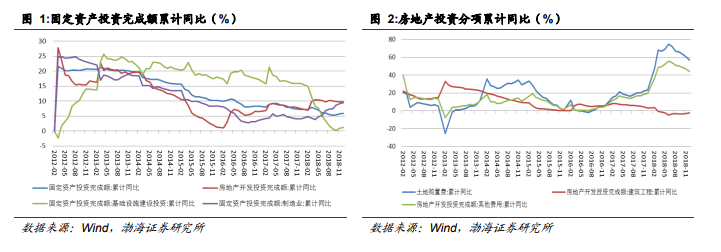

房地產投資穩定,土地投資位于高位。2018 年固定資產投資完成額同比增速有所下降,從年初的 7.90%下降至年末的5.90%。其中,制造業投資同比增速不斷提升,從年初的 4.30%上升至年末的9.50%;房地產投資同比增速較 2017 年有顯著回升,全年保持在 9.50%以上的增速;基建投資同比增速較 2017 年明顯下降,從年初的 11.34%下降至年末的1.79%,基建投資是 2018 年固定資產投資增速下降的主要拖累。整體來看,2018 年房地產投資保持強勁,上半年投資累計同比處于近三年的高位,下半年房地產投資累計同比增長率出現小幅下降,但較 2017 年仍有明顯增長。

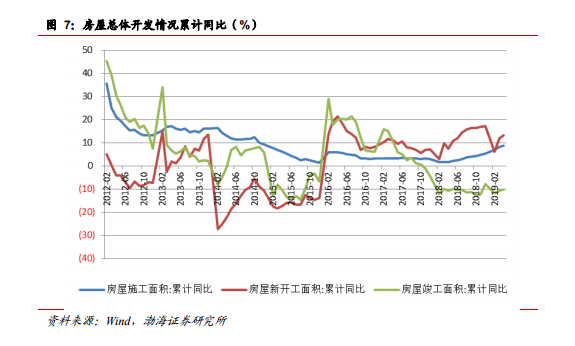

銷售有所回升,一線市場回暖。2018 年,房屋新開工面積在 2 月見底后快速反彈并一路上漲,到年底房屋新開工面積累計同比增長率達到 17.20%;房屋施工面積呈平穩上漲趨勢,年底累計同比增長率達到 5.20%;房屋竣工面積累計同比負增長,于 2018 年 10 月達到最低值-12.50%,年底跌幅收窄,為-7.80%。2017 年新開工面積累計同比持續走低,而當年銷售面積不弱,庫存去化良好,2018 年房企加快推盤,補庫存的意愿較強,加快開工面積可以使更多項目達到預售標準,進行銷售和回款。竣工面積和新開工面積的缺口,表明 2018 年房企資金鏈整體偏緊,項目達到預售條件進行回款后,企業繼續施工的意愿不強。從邊際上看,2019 年以來,新開工和竣工面積同步走強,房企投資和建設進度均有所加快。

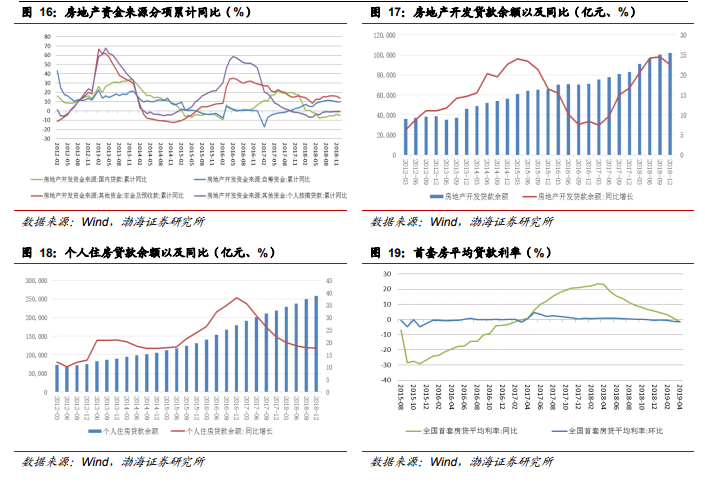

資金環境改善,國內貸款偏緊。整體來看,2018 年房地產開發各項資金來源累計同比小幅上漲,年末增幅為6.40%。房地產市場監管政策保持高壓,加之流動性環境緊張,債券市場信用事件頻發,房地產開發資金來源于國內貸款規模累計同比快速下降,2018 年末降幅為 4.90%;自籌資金年末累計同比增加 9.70%,增幅較去年有所提高。其他資金中,定金及預收款年末累計同比增加 13.80%,增幅較去年有所降低;個人按揭貸款累計同比一直呈負增長,但趨勢回升。開發商加速周轉和推盤,在商品房銷售的支撐下,行業的資金來源得到了保障。