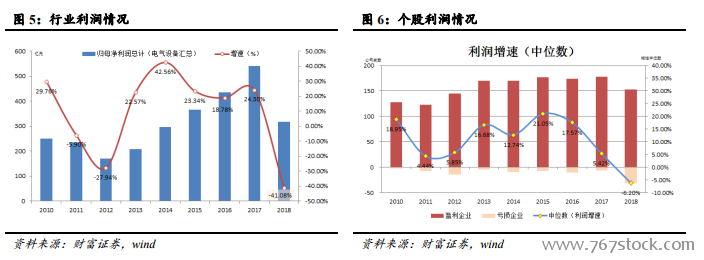

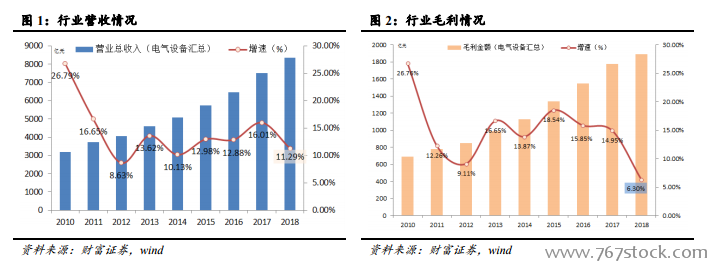

2018 年整體業績承壓,低壓電器板塊業績堅韌,新能源領域產能擴張節奏持續,行業商譽風險可控。2018 年電氣設備行業業績普遍承壓,受上游原材料價格壓力影響,以及前期并購產生的大額商譽集中減值,利潤增速為近年來新低,子板塊中低壓電器板塊展現堅韌業績表現。2018 年行業經營現金凈流量大幅增長,增量主要來源于頭部企業,影響現金流的項目中,用于存貨的現金支出較往年大幅下降。行業整體資本開支增速下降,但新能源產能相關的資本投入仍維持高水平,人員配置數量增加,預示 2019 年迎來密集產能投放。行業資產負債率全面回升,有息負債規模創新高,新能源板板塊的有息負債規模占比最高。行業整體的商譽占資產比重下降,商譽減值的風險整體可控。

2019 一季度業績復蘇,行業備貨節奏減緩,新能源預收款增量大。2019 年一季度行業收入增速回升,其中風電相關企業的收入提速明顯。受益于原材料價格的松動,企業毛利率普遍環比上升,驅動業績端好轉,盈利企業的占比較上年 4 季度大幅提升。一季度企業的銷售收現比達到近年來的最高值,顯示回款力度的強化。一季度的存貨新增量不及去年同期水平,部分反映企業備貨力度的減弱,同時行業整體和個股的預收款增量存在明顯差異,預收款增量集中在新能源頭部企業,預示二、三季度的需求景氣度將有分化。一季度全國社融的高增長也傳導至電氣設備行業,行業的長期有息負債增量同比翻番,增加長債的企業主要為光伏、風電類企業,顯示該領域產能擴張趨勢持續推進。

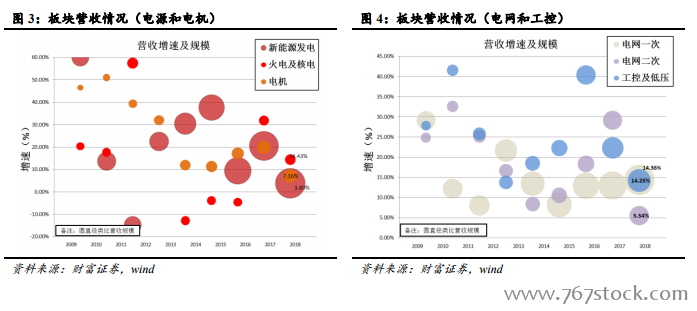

新能源頭部公司收入增量大。個股收入增長與行業收入增長出現較大分化,主因是頭部企業高增長,貢獻了較大的增量。收入增速大于 30%的企業共計 33 家,貢獻收入增量 514 億,占電氣設備行業整體增量 61%,其中寧德時代、寶勝股份、隆基股份、中環股份及明陽智能呈現大體量高增長的特征,上述企業中,除寶勝股份外均為新能源光伏、風電企業,而 2018 年風電及光伏的裝機量增速平緩或下降,體現出行業洗牌階段龍頭占比提升的趨勢。也注意到,收入高增長的公司中,也有部分大額增量來源于并購并表、工程總包業務等,有一次性和低毛利率特征。