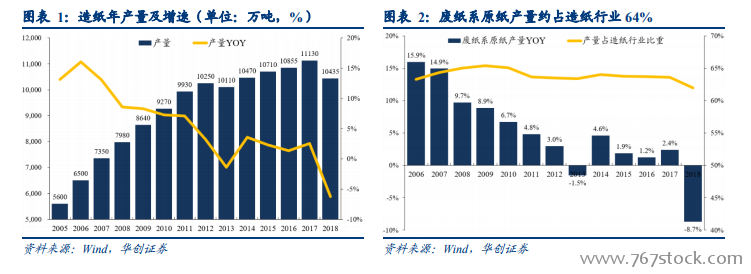

造紙行業主要由廢紙原料生產的原紙品種構成,年產量占比達 64%。我國造紙行業 2018 年總產量達 10435 萬噸,5年 CAGR 達 1.7%,供需格局穩定比例常年接近于 1。根據紙種生產原料主要可分為(1)以廢紙為核心原料的廢紙,用于生產箱板紙、瓦楞紙、白板紙等原紙,“廢紙系原紙”18 年行業產量達 6465 萬噸,5 年 CAGR 達 1.3%;(2)以木漿為核心原料的紙種,用于生產雙膠紙、銅版紙和白卡紙等原紙,“木漿系原紙”18 年行業產值 3375 萬噸,5年 CAGR 達 1.1%,兩者年產量比例約為 6:3。

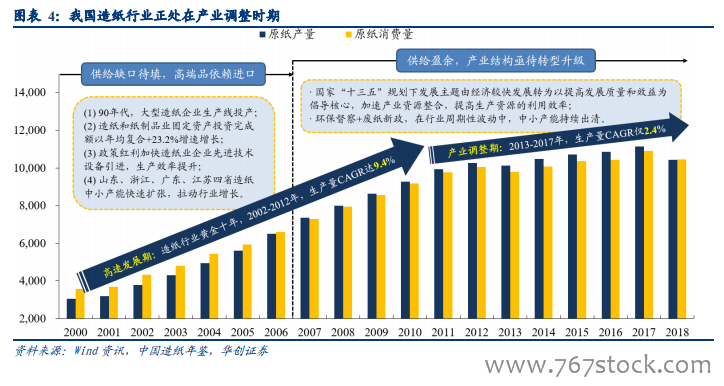

調整期行業增速由高速增長步入自然增長。造紙工業是與國民經濟和社會事業發展關系密切的重要基礎原材料產業,紙及紙板的消費水平衡量了國家現代化水平和文明程度的標志,在經歷 2002-2012 期間年均 9.4%的高速增長狀態后,現階段進入以圍繞“環境保護、原料轉換、生產效率”為主題的產業調整時期,2013-2017 年產量 CAGR 為 2.4%。由于造紙屬于進入壁壘較高(外廢配額稀缺、重資產投入等),且退出后難再進入的行業,因此行業玩家處在不斷減少中。

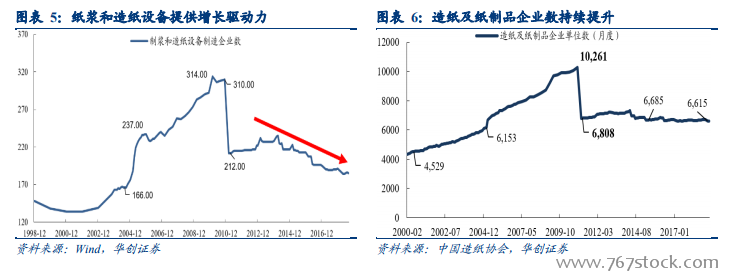

技術迭代實現產業升級,造紙設備增加推動行業蓬勃發展。“十五”、“十一五”期間我國造紙行業重視技術創新:(1)工業新建項目和生產線改造全部上新國外先進的制漿造紙設備,淘汰落后工藝、技術與陳舊的設備,木漿生產線、廢紙處理生產線及造紙機均向大型、高速發展;(2)產業重視國產裝備研發,制漿造紙設備制造業技術進步顯著,國產裝備供給水平大幅提高。2001-2010 年間,我國紙漿和造紙設備制造企業數由 134 家增至 310 家,累計增幅達+131%。在技術升級和設備增長雙重催化作用下,行業進入增長紅利時期——期間行業造紙企業數由 4563 家增至10261 家,累計增幅達+125%,行業年均產量進入約 9%中樞增長通道。