認知慣性:公用事業防御品種成長性不足。水電行業公司屬于公用事業板塊,我們復盤歷史數據可以發現公用事業板塊與市場關聯度較低,其收益率波動受大盤影響最小,因此防御性最強。公用事業、醫藥、必需消費品、通訊,這類行業存在需求剛性,因而業績受經濟環境影響較小,成長性低。較低的業績彈性使得其能夠提供穩定的回報率(常以分紅形式出現),因此在股市下挫時期,其常常成為資金的“避風港”。從 1963-2002 年的美股回歸結果看,公用事業類股票與大盤關聯度最低(市場風險溢價每變動 1%,公用事業股收益率平均變動 0.778%),即其收益率波動受大盤影響最小,因此防御性最強。

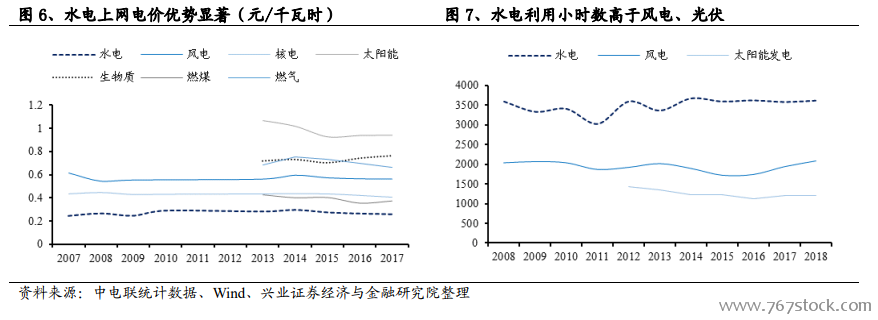

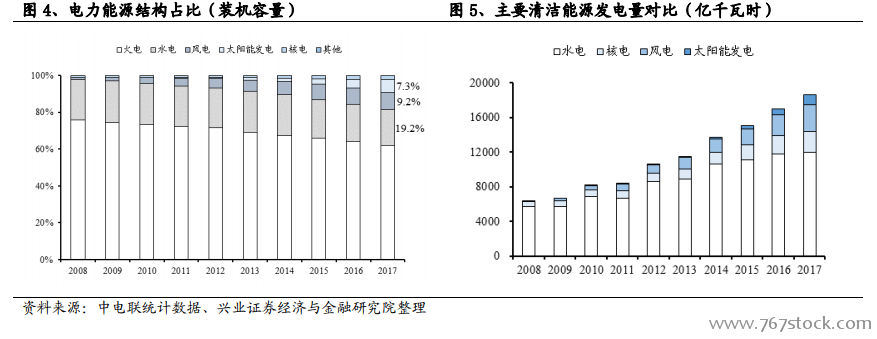

水電綜合優勢顯著,政策多維度引導解決“棄水”問題。水電綜合優勢顯著。2014 年 6 月,國務院印發《能源發展戰略行動計劃(2014-2020年)》(簡稱《行動計劃》),要求到 2020 年,一次能源消費總量控制在 48 億噸標準煤左右,煤炭消費總量控制在 42 億噸左右。隨著國家能源結構的調整,近 10年來火電裝機容量逐步下滑(下降 14pct),取而代之的是各類清潔能源。諸多清潔能源中水電裝機容量居于首位(占總裝機量 20%左右)。與光伏、風電等清潔能源相比,水力發電存在兩大優勢:一是上網價格低廉,成本方面更具競爭力,二是穩定性更強,平均利用小時數更高(風能和光能波動更大),因此盡管光伏發電和風電合計裝機量接近水電,但實際發電量僅為水電的三分之一。

復盤龍頭:保障消納前提下,裝機量增長是業績提升核心因素。水電公司的業績增長的決定性因素為裝機容量提升。長江電力作為公用事業板塊龍頭公司,自 2003 年 11 月上市以來,股價上漲 6.59 倍(截止至 2019 年 2 月 22日),而同期滬深 300 指數上漲 2.15 倍,長江電力取得超額收益 4.44 倍(15 年CAGR13.39%)。此外,我們統計了國投電力同時期漲幅 6.65 倍(15 年CAGR13.46%),較滬深 300 指數取得超額收益 4.50 倍。復盤兩個水電龍頭公司,我們認為業績增長的決定性因素為裝機容量提升。