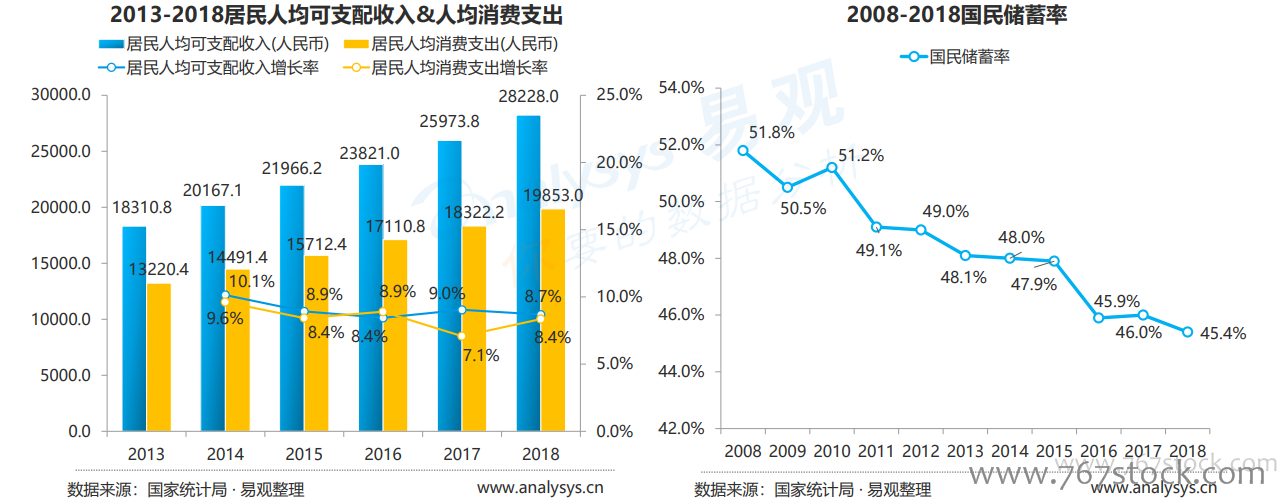

居民人均可支配收入&消費支出持續增長,國民儲蓄率穩定下降。2018年,我國人均可支配收入超過28000元人民幣,近五年的復合增長率達到7.5%,而我國居民的人均消費支出也已經接近20000元人民幣;另一方面,我國的國民儲蓄率也由2008年的51.8%下降到了2018年的45.4%。逐漸增加的居民人均可支配收入&人均消費支出以及逐漸下降的國民儲蓄率為我國消費金融行業的發展打下了堅實的經濟基礎。

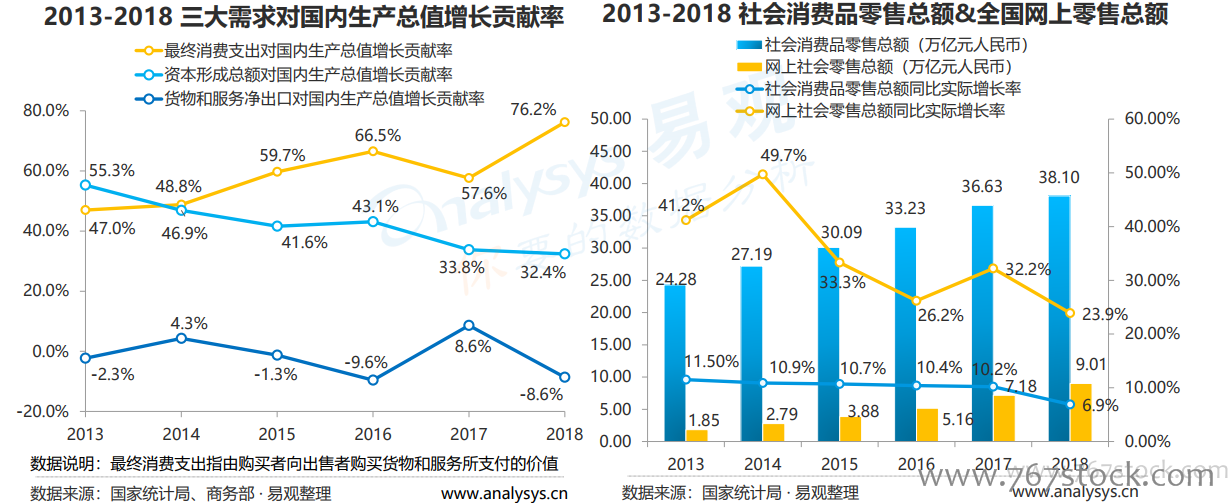

最終消費成為經濟增長第一抓手,社會零售總額穩定增長。2018年,我國最終消費支出對國內生產總值增長貢獻率已經連續5年在3大需求當中排名第一,2018年的貢獻率更是高達76.2%,遠遠高于資本形成以及貨物和服務凈出口的貢獻率;另一方面,我國社會消費品零售總額達到38.1萬億元人民幣,同比實際增長6.9%;網上社會零售總額達到9.01萬億元,同比實際增長23.9%。可以說,消費已經成為我國經濟增長最重要的推動力。

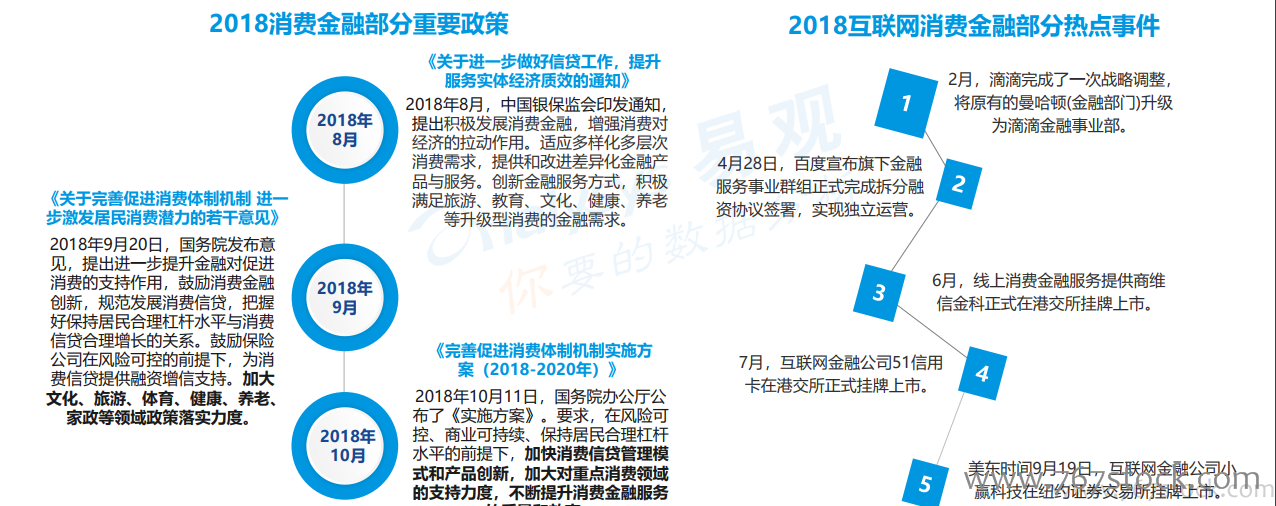

政府鼓勵行業發展,資本市場和巨頭企業青睞互聯網消費金融。2018年,銀保監會、國務院先后印發相關文件,要求積極發展消費金融,鼓勵消費金融創新,規范發展消費信貸;另一方面,維信金科、51信用卡、小贏科技的先后上市以及百度、滴滴等互聯網巨頭的一系列舉動也反映出資本市場和互聯網巨頭對互聯網消費金融業務發展的重視。