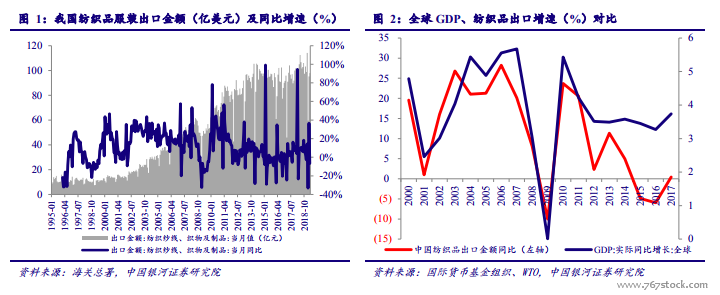

我國紡織品出口情況及影響因素。從我國紡織品出口情況來看,2015 年下半年以來出口同比增速持續為負,出口總體形勢繼續不振。但隨著全球經濟的緩慢復蘇,2017 年起出口增速開始轉負為正,2018 年下半年受中美貿易摩擦影響,訂單偏謹慎。2013 年以來出口額沒有明顯增加,這與我國大型紡織品出口企業向海外轉移產能有關。

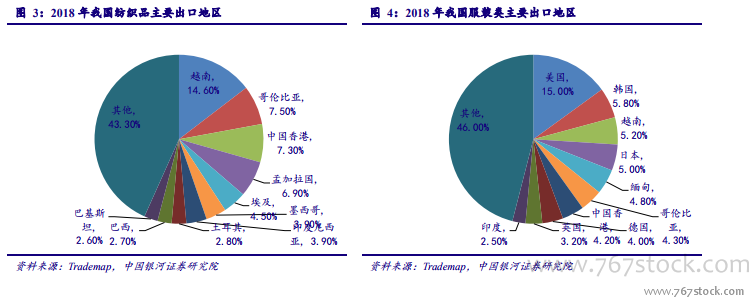

紡織品國外需求方面,中國紡織品出口受全球經濟情況影響較大。政策方面,2000 年加入 WTO、2005 年《紡織品服裝協定》(ATC)的全面取消兩項舉措大力促進國內紡織制造企業的發展。從我國紡織服裝出口目的國分布來看,紡織品主要出口地區為越南、中國香港、柬埔寨等,這些地區主要為上游原材料、半成品,經再加工制造后再轉運發達國家,而服裝類主要出口地區為美國、歐盟、日本、韓國等發達國家。國際政治局勢的不穩定如國際油價上揚、貿易戰、烏克蘭危機等多個事件也在一定程度上影響影響我國紡織服裝對外貿易量。

從紡織制造產業的轉移情況來看,產業不斷向人力成本低、優惠政策地區轉移。第一次工業革命期間,以英國為代表的出現近代機器紡織工業;20 世紀 50 年代,以美國為代表的棉花種植、技術優勢迅速崛起;20 世紀 70 年代,以日本為代表的技術改進和以香港、臺灣、韓國的低人力成本的制造業快速發展;20 世紀 80 年代,以中國大陸、越南、柬埔寨等低人力成本國家更迭發展;我們預計產業未來由勞動密集型轉向資本密集型發展,向更低人力成本、更多政策優惠的國家(柬埔寨、緬甸)轉移發展的趨勢。