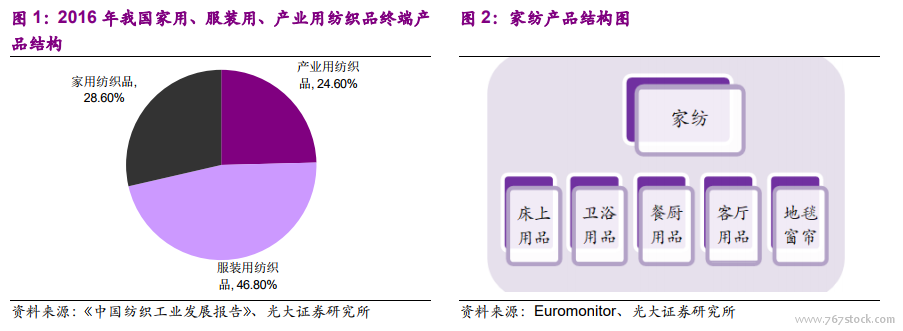

家紡細分品類豐富、炫耀與日用型需求并存。紡織用品可以分為服裝用、家用以及產業用等。根據 2016 年《中國紡織工業發展報告》統計,我國服裝用、家用、產業用三大紡織品業終端產品比例為 46.8%:28.6%:24.6%。其中家用紡織品(簡稱家紡)可以進一步按照家庭功能性區域的不同,分為床上用紡織品、廚房與餐廳用紡織品、客廳用紡織品、淋浴用紡織品、地毯等。

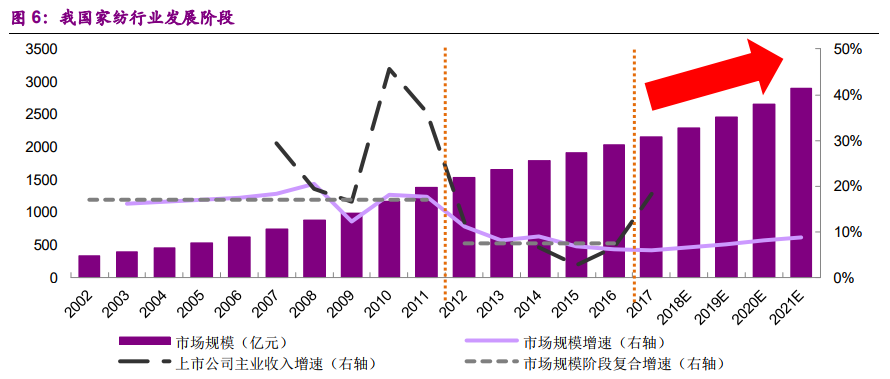

行業先后經歷高增長、調整、復蘇等三個階段。我國家紡行業先后經歷三個發展階段:2012 年以前的高增長期,2012~2016 年調整期以及 2017 年開啟的復蘇新成長周期。

內外因多重利好,家紡步入發展新周期。2017 年以來以上市公司家紡主業增長提速為標志,我國家紡行業現復蘇態勢,下面我們分析本輪回暖的主要特征,得出主要結論如下:1)本輪回暖最先體現在 17H1 線上渠道增長提速,線下渠道 17H1 弱復蘇、17H2加速回暖錦上添花、其中同店及外延均有貢獻,18H1 部分公司延續回暖,部分公司受去年同期線上高基數、需求疲軟等影響增速較 2017 年全年有所減弱;2)此外原材料成本上漲,提價因素進一步助推公司收入增速改善;3)家紡公司存貨有所提升、顯示行業景氣回暖背景下,公司主動補庫存。

長期:消費仍待升級、空間廣闊,龍頭優勢顯著。家紡消費以中高檔的炫耀型消費為先導,日用型消費繼起。我國家紡行業 2012 年前高速發展時期一二線城市已經完成現代家紡(以四件套、化纖被、鵝絨被等為代表)的滲透消費、其中以炫耀型消費為主;2017 年行業調整到位后現代家紡消費將繼續向三四線城市滲透、同時一二線城市繼完成消費滲透后、未來消費頻次將提升并且逐步從炫耀型消費向日用型消費延伸。從人均角度來看,我國家紡行業未來仍有 2~3 倍空間。

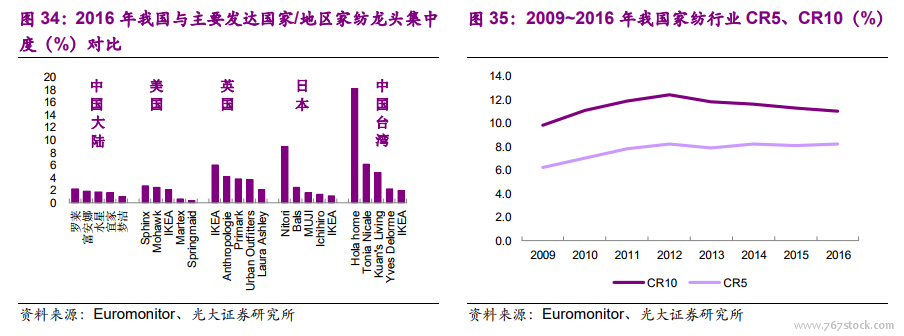

海外經驗之一:專業家紡品牌做大需依賴技術與渠道。本部分重點研究家紡品牌壯大的條件,主要從橫縱兩方面進行研究,第一部分縱向深入分析了美國 200 多年的紡織制造行業發展歷程,發現專業家紡品牌的興起離不開一國強大的紡織制造業的支撐及品牌商對渠道的掌控、從而在產業變遷中能擁有更多主動權,第二部分橫向將該規律放至其他國家,發現亦成立。