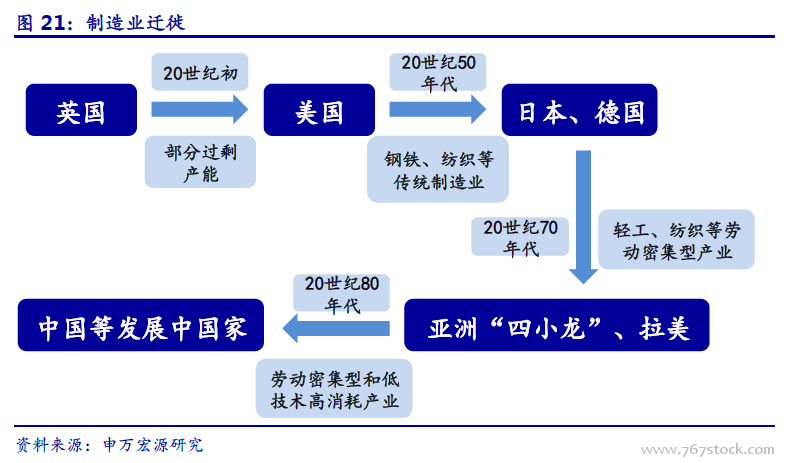

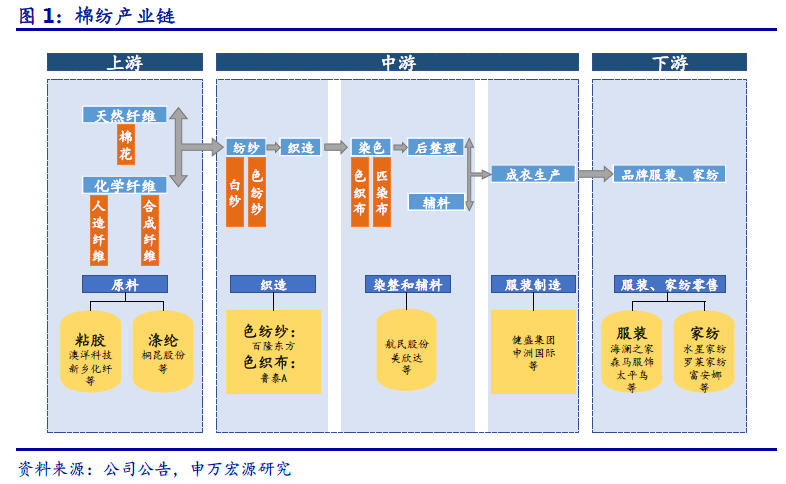

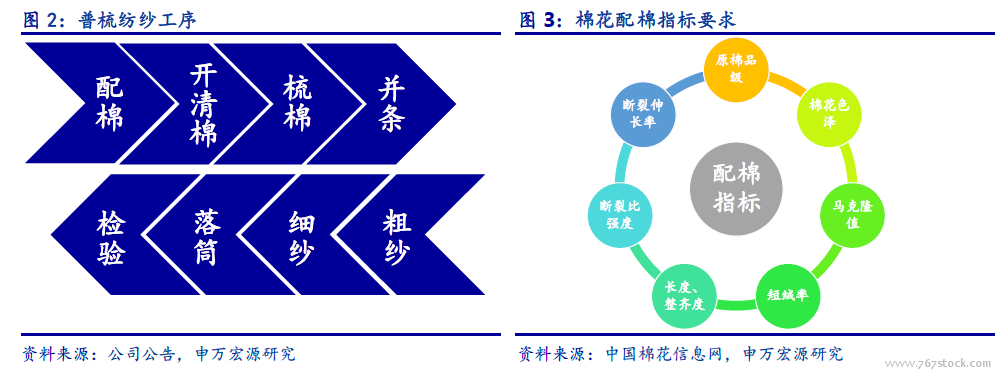

棉紡產業鏈涉及環節眾多,棉花處于產業鏈上游,占成本近七成。1)棉紡產業鏈主要包括上游原材料端(天然纖維、化學纖維)、中游織造端(織造、染整輔料、服裝制造)和下游品牌端(品牌服飾、家紡)。2)在棉紗生產的成本中,主要包括原材料、折舊、水電、人工等多項費用。對于純棉紗來說,棉花成本占棉紗總成本近七成。3)棉花占據成本大頭的情況下,也使得企業對于棉花成本以及棉花質量的穩定性較為重視,棉花進入棉紡廠后,首先需要進行配棉,即企業將所有的棉花資源(如進口棉、地產棉、新疆棉、儲備棉等)按照一定比例和要求進行搭配。配棉在控制原料成本的同時,便于企業穩定產品質量,避免成紗質量產生大幅波動。

中國、美國、印度是全球棉花供給與需求的主要國家,其中印度是全球棉花第一生產大國,中國是全球棉花第一消費大國,美國是全球棉花第一出口大國,中、美、印已形成三足鼎立的格局。

棉花生產較為集中,印度和中國棉花產量處于全球領先地位。2017 年全球棉花產量達到2673 萬噸,其中印度棉花產量為622 萬噸(占23%);中國棉花產量為599 萬噸(占22%);美國棉花產量為456 萬噸(占17%);澳大利亞棉花產量為107 萬噸(占4%);2017 年中美印澳四國合計棉花產量達1781 萬噸,近全球產量的2/3。

中國棉花消費量遙遙領先于其他國家。2017 年全球棉花消費量為2635 萬噸,持續穩步增長。其中中國棉花消費量為871 萬噸,約占全球總消費量的1/3;印度棉花消費量為527 萬噸,占比達20%;,美國棉花消費量僅為76 萬噸,占比不足3%。

中國棉花進口需求大,美、澳棉花出口多。中國棉花產量高,需求量更高,使得中國對棉花的進口需求較大;印度棉花高產量、高需求,總體保持自給自足局面;美國、澳大利亞棉花產量較高,但國內棉花消費量不高,出口為主,使得美國成為最大的棉花出口國。