動力電池發展有明確的國家政策性指引及目標。資本的涌入帶動了新能源汽車產業鏈項目的投資拓展,以鋰離子電池為代表的新能源動力電池行業出現結構性擴張。鋰電池為新能源汽車的核心零部件,占新能源汽車生產總成本的 40%。國家從 2012 年起對動力電池的發展提出明確目標,并在十三五新能源汽車重點研發專項中再度將目標明確,計劃至 2020 年將中國鋰離子電池能量密度提高到 300Wh/kg,而到 2030 年達到 500Wh/kg,這意味著鋰電池行業有不斷升級的需求,也顯示鋰電池行業的發展對新能源產業鏈拓展升級有基礎性的意義。

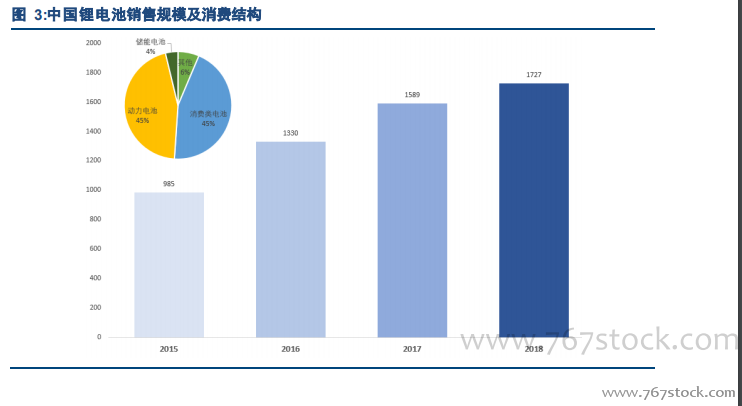

鋰離子電池產業鏈及消費結構。鋰離子電池行業的消費主要由汽車動力鋰電池及消費鋰電池組成。其中汽車動力鋰電池的增長源于新能車市場規模的擴張,消費鋰電池的增長源于 3C 類電子產品產銷規模的增加。全球鋰離子電池市場規模增長較快,其已由 2010 年的 120 億美元增長至2018 年的 493 億美元,增長 3.1 倍。而 2018 年中國鋰離子電池總計銷售收入達到1727 億元,動力電池是鋰電池消費結構中的最大需求,銷售收入 780 億元,占比已達 45.2%;其次是消費類電池收入 772 億元,占比 44.7%。動力鋰電池和消費鋰電池占鋰電池總消費比重已達 90%。

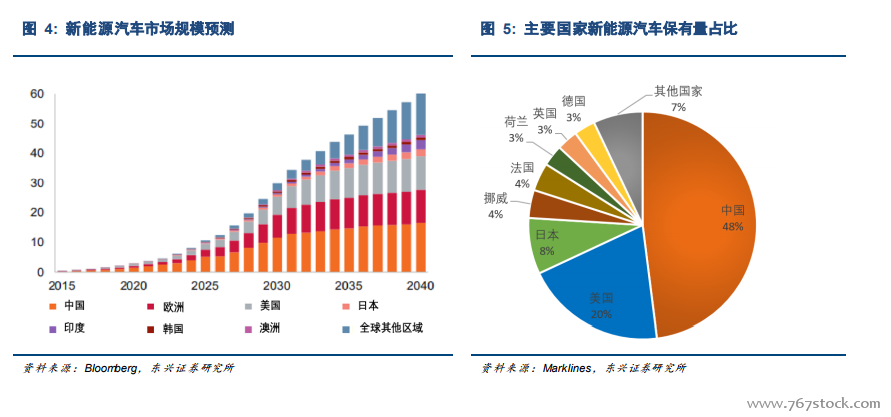

新能源汽車行業的結構性擴張提振了鋰動力電池需求的爆發。新能源汽車行業作為新能源產業中極具代表性的細分行業,近幾年其市場規模出現結構性的提升。從政策角度觀察,燃油車逐步退出市場的國際政策及“雙積分”的國內政策帶動了全球汽車廠商對新能源汽車產業的積極布局;從市場規模觀察,中國作為全球最大的新能源汽車產銷國,其新能源汽車的產銷量自 2015 年起由 33.1 萬輛大幅增長至 2018 年的 125.6 萬輛,出現了持續性年均 50%以上的增長率,;而根據政府《汽車產業中長期發展規劃》,中國新能源車的產銷規模將延續擴大態勢,至 2020年預計達到 200 萬輛,至 2030 年將增至 1500 萬輛(占總汽車銷量比例 40%),CAGR年均增長率達到 25%。