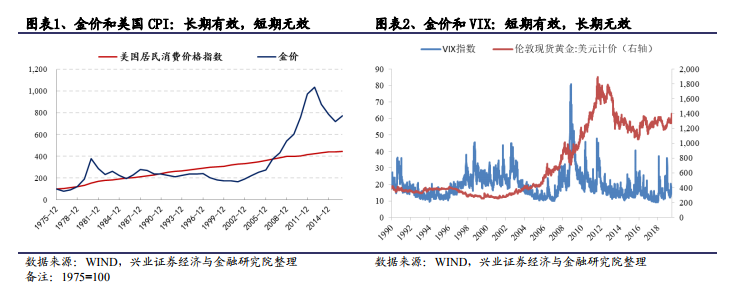

黃金何時迎來大機會?自 1971 年尼克松總統關閉黃金兌換窗口,取消黃金和美元的固定兌換比價后,黃金價格才開始真正浮動。普遍意義上,我們認為黃金具有貨幣屬性、抗通脹屬性和避險屬性,三種屬性的重要性依次下降。避險屬性短期是有效的,但長期無效;抗通脹屬性長期是有效的,短期是無效的。

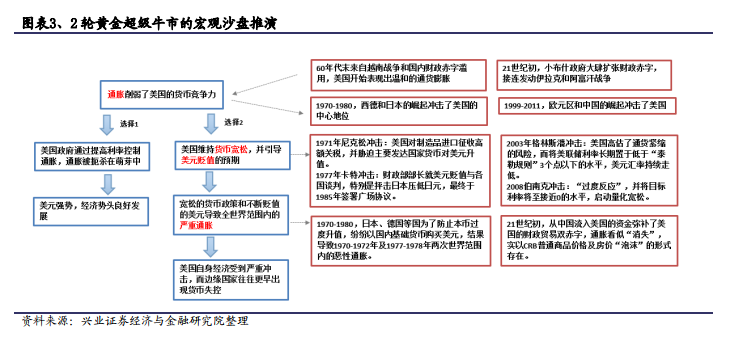

美元信用不穩定是黃金走牛的決定因素,但我們傾向于認為這僅是表象。美元作為全球貨幣霸主,是美國國力外在表征的形式,因此金價是美國國力強弱的反向指標,是美國與非美經濟體的相對強弱的反向指標。而美元信用穩定與否、貨幣寬松與否、美元貶值與否、是否伴隨通脹或資產泡沫則是伴隨美國經濟相對強弱的表象。

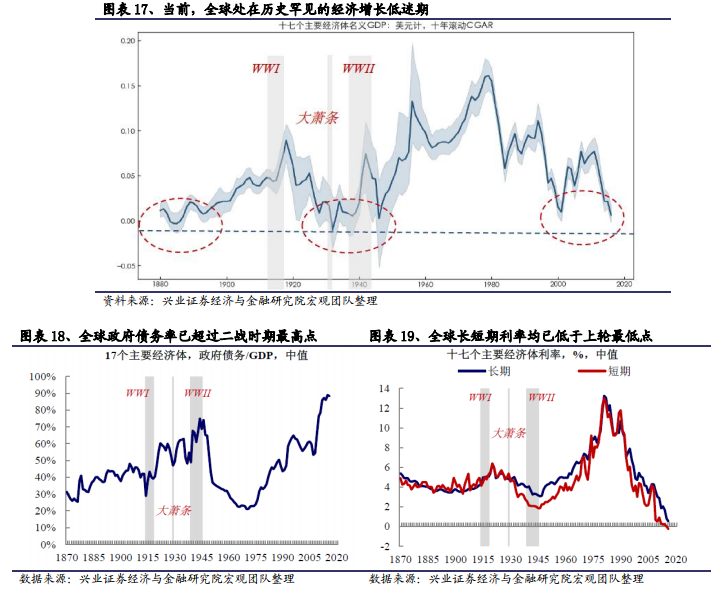

長周期來看,全球經濟金融形勢面臨較大的不確定性,當前全球正處于百年未見的“弱需求+高債務+低利率+財富分配高度不均”組合。目前全球所處的經濟增長低迷階段位于歷史低點;高政府債務和歷史性低利率水平意味著貨幣、財政政策刺激空間有限;受累于經貿摩擦“長期化”拖累經濟增長的背景下,全球央行難以擺脫對寬松政策的依賴。美國歷史上的貧富差距最大時期為 20 世紀 30 年代的民粹主義時代,現階段已經超越當時水平,激發民粹主義情緒上升、矛盾加劇。從期限利差經濟指標來看,美國 10 年期與 3 個月國債收益率已連續 1 個月倒掛,接近 2007 年水平,代表長期增長的潛力難以支撐短期的高利率,預示美國逼近經濟擴張周期尾部。從歷史經驗來看,GDP 觸底滯后于利差倒掛的 1-2 年,歷史經驗警示明年美國經濟基本面可能有衰退風險。