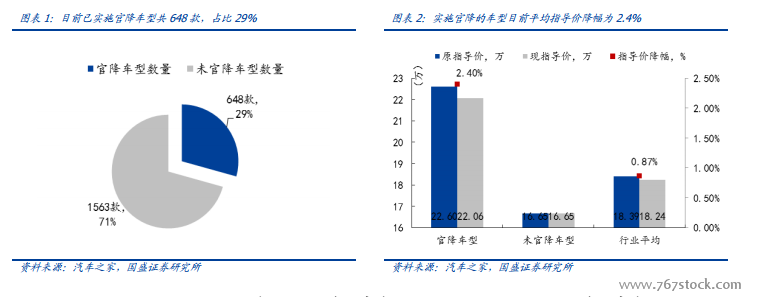

此輪行業官降有何特征。3 月政府工作報告提及深化增值稅改革, 4 月 1 日,我國增值稅稅率下調政策開始正式實施。汽車制造業增值稅由 16%下調到 13%,受到此政策的影響,國內以 BBA 為首的豪華車率先宣布降價,隨后合資、自主品牌相繼宣布實施官降。為了評估此輪行業官降的特征、力度與影響程度,以及通過終端價格判斷終端供需關系,我們重點分析了 4 月1 日至 4 月 15 日期間,目前 2212 款在售主流燃油車型指導價、終端實際售價、折扣率以及品牌分布的詳細數據,以期通過行業數據,對未來趨勢進行合理研判。

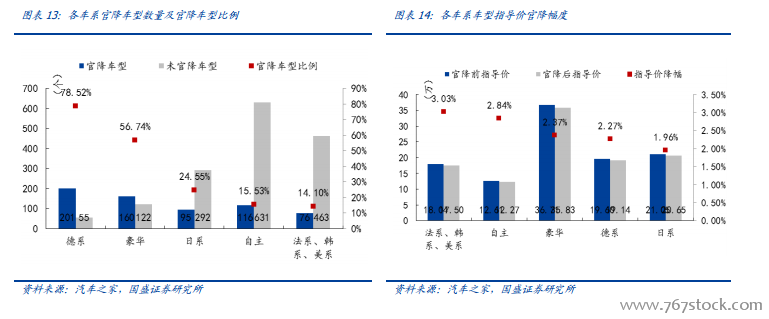

終端實際折扣超 15%的車型,官降比例更高。15%以上/以下折扣率的車型,官降比例分別為 56%/24%,表明車企官降包含促銷意愿。整體來看,折扣率高的車型,官降比例較高,我們認為主要是對于折扣率較高的車型,增值稅下調帶來的官降幅度遠低于終端實際折扣。由數據可知,官降之前終端折扣率大于 15%的車型,4 月 1 日至 15 日期間,其終端實際售價降幅遠小于折扣率 15%以下的車型(分別為 56%及 24%)。因此整車廠下調整指導價主要是宣傳的手段。

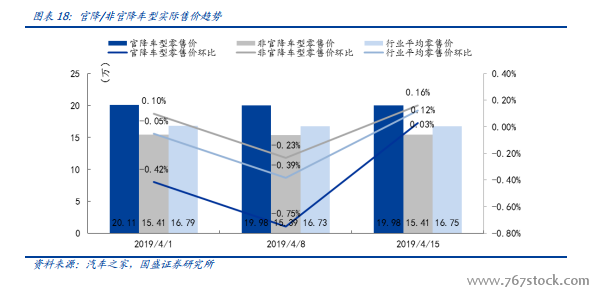

降價由指導價向零售端傳遞,短期有望提振銷量。從零售價看,終端供需關系平衡4 月以來,官降車型終端實際售價降幅小于指導價降幅,降價未傳導至零售端。4/1、4/8、4/15 期間,官降車型的指導價分別為 22.60、22.06、22.06 萬,平均單車指導價累計下降 0.54 萬,指導價累計降幅為 2.4%;平均實際售價分別為 20.11、19.98、19.98 萬,實際售價累計下降 0.13 萬,累計降幅 0.64%。官降車型終端實際售價降幅小于指導價降幅,表明此輪降價未傳導至零售端。主要原因在于在增值稅下調之前,大多數豪華品牌都已經處于降價促銷的狀態,目前終端供需關系平衡。