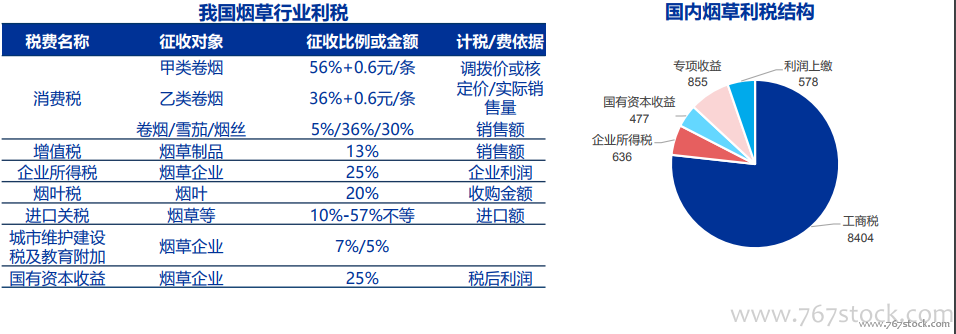

煙草行業的稅收是地方政府的財稅收入的重要來源。2015年,煙草工商稅利與上述云南、湖南、貴州地方財政總收入(全口徑)的比值分別為50.18%、24.24%和19.27%,煙草行業稅利如果發生波動,當地財政收入將受到極大影響;上海、江蘇、浙江、廣東等經濟發達地區,盡管當地財政收入對煙草行業稅利的依賴度相對較低,但由于卷煙工業企業比較發達,煙草稅利都在500億元以上。

2009年之前煙草稅收的主要來源消費稅僅在生產環節征收,催生地方保護主義。由于煙草稅收中處于核心位置的消費稅是在生產環節征收, 煙草產區的財政收益要遠遠大于煙草銷區的財政收益。地方政府利用本地區的煙草專賣系統優先銷售本地區的煙草產品, 而對外省卷煙在本地區的銷售往往會加以嚴格的限制。

2009年之后加征批發環節消費稅,銷地同樣征稅, 從一定程度上減少區域壁壘的限制。改變了過去煙草稅過度集中在生產環節的做法,對于促進煙草統一大市場建設、打破地方保護、促進煙草要素資源優化配置具有重要意義。2015年5月再次將批發環節消費稅從價稅率由原有5%提升至11%,并按0.005元/支加征從量稅,進一步增加銷地稅收。