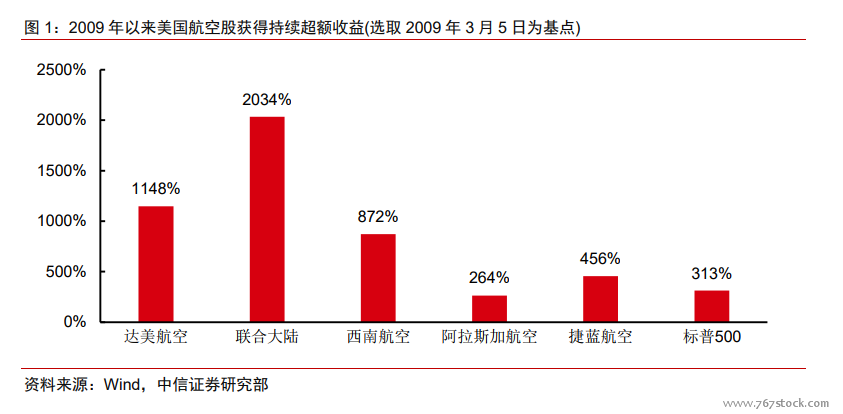

近 10 年持續超額收益,挖掘核心驅動變量。2009 年以來美國航空股持續跑贏指數,其中達美航空、聯合大陸和西南航空等龍頭獲得明顯超額收益。選取 2009 年 3 月 5 日為基點,三家龍頭相對于標普 500 指數超額收益分別為 835%、1721%和 559%。同質性較強航空運輸如何走出周期性的約束,連續近 10 年跑贏指數。挖掘核心驅動變量,探索我國航空股未來的發展方向。

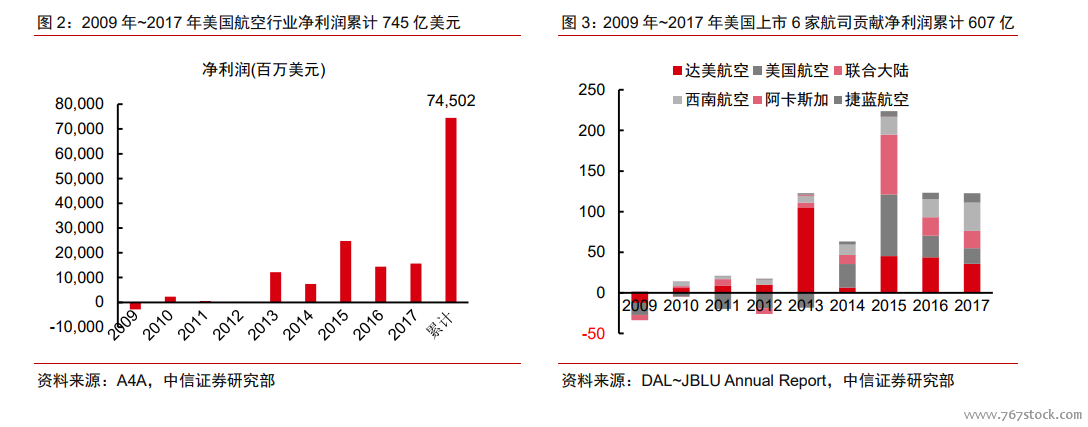

2009 年~2017 年累計盈利 745 億,上市 6 家航司貢獻業績占比 81.4%。根據 Airlinesfor America (簡稱 A4A),2017 年美國航空運輸實現營業收入 1749 億美元,較 2009 年增長 42%。2009 年~2017 年凈利潤累計 745 億美元,其中達美航空、美國航空、聯合大陸、西南航空、阿拉斯加和捷藍航空累計貢獻 607 億,占比 81.4%。6 家上市航司貢獻凈利潤占比由 2010 年 40.1%提升至 2015 年 90.3%歷史峰值,預計 2018 年利潤貢獻 80%以上,寡頭競爭格局龍頭盈利能力顯著提升。

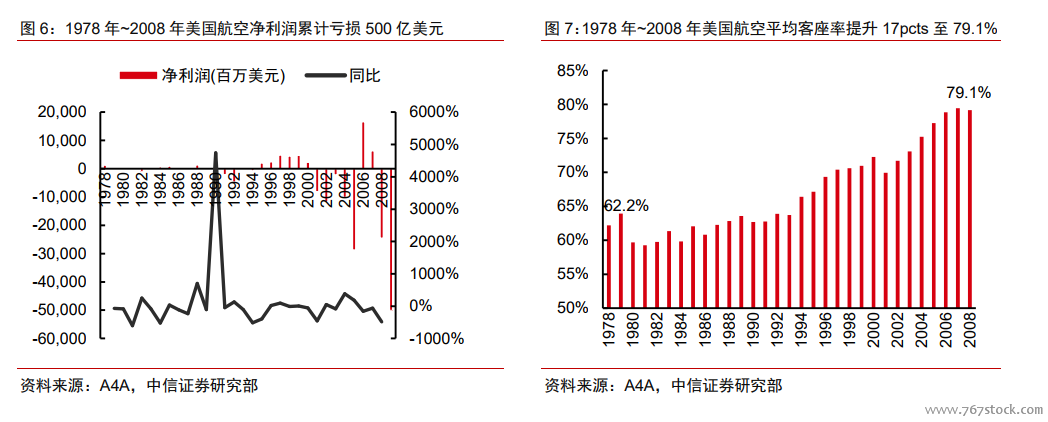

1978 年~2008 年累計虧損 500 億,過度競爭或制約盈利能力提升。1978 年~2008 年美國航空行業實現累計營業收入 2.29 萬億美元,而凈利潤累計虧損 500 億美元。1989 年巴菲特控股的伯克希爾哈撒韋以 3.58 億美元持有利息率 9.28%的可轉換優先股,美航連續虧損留下深刻記憶,甚至被冠以“價值毀滅者”。在客座率上行 17pcts 至 2008 年 79.1%,1978 年~2008 年收入增長 6.6 倍,表現為明顯的“增收不增利”。作為同質化屬性較強的周期品,較低的行業集中度必然引發過度競爭,從而失去行業定價權,或為 1978 年~2008年美國航空業難以盈利的重要原因。